Vol. 149, no 8 — Le 22 avril 2015

Enregistrement

DORS/2015-75 Le 1er avril 2015

LOI SUR LA SOCIÉTÉ D’ASSURANCE-DÉPÔTS DU CANADA

Règlement administratif modifiant le Règlement administratif de la Société d’assurance-dépôts du Canada sur les primes différentielles

En vertu du paragraphe 21(3) (voir référence a) de la Loi sur la Société d’assurance-dépôts du Canada (voir référence b), le ministre des Finances agrée le Règlement administratif modifiant le Règlement administratif de la Société d’assurance-dépôts du Canada sur les primes différentielles, ci-après, pris par le conseil d’administration de la Société d’assurance-dépôts du Canada.

Ottawa, le 26 mars 2015

Le ministre des Finances

JOE OLIVER

En vertu de l’alinéa 11(2)g) (voir référence c) et du paragraphe 21(2) (voir référence d) de la Loi sur la Société d’assurance-dépôts du Canada (voir référence e), le conseil d’administration de la Société d’assurance-dépôts du Canada prend le Règlement administratif modifiant le Règlement administratif de la Société d’assurance-dépôts du Canada sur les primes différentielles, ci-après.

Ottawa, le 3 décembre 2014

RÈGLEMENT ADMINISTRATIF MODIFIANT LE RÈGLEMENT ADMINISTRATIF DE LA SOCIÉTÉ D’ASSURANCE-DÉPÔTS DU CANADA SUR LES PRIMES DIFFÉRENTIELLES

MODIFICATIONS

1. (1) Le paragraphe 1(1) du Règlement administratif de la Société d’assurance-dépôts du Canada sur les primes différentielles (voir référence 1) est modifié par adjonction, selon l’ordre alphabétique, de ce qui suit :

« banque d’importance systémique nationale » Banque désignée à ce titre par le surintendant. (domestic systemically important bank)

« lignes directrices à l’intention des institutions membres » Selon le cas, les Lignes directrices à l’intention des banques ou les Lignes directrices à l’intention des sociétés de fiducie et de prêt. (guidelines for member institutions)

(2) Les paragraphes 1(2) et (3) du même règlement administratif sont remplacés par ce qui suit :

(2) Sauf disposition contraire du présent règlement administratif, les termes qui y sont utilisés s’entendent au sens des lignes directrices à l’intention des institutions membres ou du Recueil des formulaires et des instructions.

(3) Aux fins du calcul de la prime annuelle payable pour un exercice comptable des primes, toute mention dans le présent règlement administratif des lignes directrices à l’intention des institutions membres et du Recueil des formulaires et des instructions vaut mention de ces documents avec leurs modifications successives jusqu’au 31 octobre précédant l’exercice comptable des primes en cause.

2. L’élément C de la formule figurant à l’alinéa 3b) du même règlement administratif est remplacé par ce qui suit :

C le pourcentage prévu à la colonne 3 de l’annexe 1 pour l’exercice comptable des primes en cause pour la catégorie 1.

3. L’élément C de la formule figurant à l’alinéa 4(1)b) du même règlement administratif est remplacé par ce qui suit :

C le pourcentage prévu à la colonne 3 de l’annexe 1 pour l’exercice comptable des primes en cause pour la catégorie figurant à la colonne 1 à laquelle appartient l’institution membre.

4. Les alinéas 6(1)a) et b) du même règlement administratif sont remplacés par ce qui suit :

- a) dans le cas où elle se trouve dans la situation décrite à l’alinéa 12(1)a), des états financiers audités et soit un formulaire de déclaration révisé soit une attestation portant que les états financiers audités confirment les renseignements inscrits sur le formulaire de déclaration transmis auparavant et qu’aucune modification de celui-ci ou des documents et relevés visés aux alinéas 15(1)c) et e) n’est requise;

- b) dans le cas où elle se trouve dans la situation décrite à l’alinéa 12(1)b), la déclaration visée à l’alinéa 7(1)b) ou les documents exigés aux termes des alinéas 15(1)a) à c) et e) ou de l’article 16.

5. Le paragraphe 12(1) du même règlement administratif est remplacé par ce qui suit :

12. (1) Malgré les articles 8, 8.1, 8.2, 9 et 11, une institution membre est classée dans la catégorie 4 de la colonne 1 de l’annexe 1 dans les cas suivants :

- a) elle a transmis un formulaire de déclaration aux termes de l’alinéa 15(4)a) ou 16(2)a), selon le cas, mais, avant le 1er juillet de l’année de déclaration, n’a pas transmis des états financiers audités ni un formulaire de déclaration révisé ou une attestation portant que les états financiers audités confirment les renseignements inscrits sur le formulaire de déclaration transmis auparavant et qu’aucune modification de celui-ci ou des documents et relevés visés aux alinéas 15(1)c) et e) n’est requise;

- b) au 30 avril de l’année de déclaration, elle n’a pas transmis la déclaration visée à l’alinéa 7(1)b) ou les documents exigés aux termes des alinéas 15(1)a) à c) et e) ou de l’article 16.

6. Le paragraphe 14(3) du même règlement administratif est abrogé.

7. (1) Les alinéas 15(1)c) et d) du même règlement administratif sont remplacés par ce qui suit :

- c) sauf s’il a déjà été transmis à la Société, le Relevé des normes de fonds propres (Bâle III) – Risque opérationnel, de marché et de crédit figurant sur le site Web du Bureau du surintendant des institutions financières, arrêté à la fin de chacun de ses deux exercices précédents, soit à la fin de l’exercice clos durant l’année précédant l’année de déclaration et à la fin de l’exercice clos durant la deuxième année précédant l’année de déclaration, et établi en conformité avec les lignes directrices à l’intention des institutions membres;

(2) Les sous-alinéas 15(1)e)(i) à (vi) du même règlement administratif sont remplacés par ce qui suit :

- (i) l’État consolidé des revenus, bénéfices non répartis et AERE, établi en conformité avec le Recueil pour son exercice clos durant l’année précédant l’année de déclaration,

- (ii) le Relevé des créances douteuses, établi en conformité avec le Recueil et arrêté à la fin de son exercice clos durant l’année précédant l’année de déclaration,

- (iii) le Bilan mensuel consolidé, établi en conformité avec le Recueil et arrêté à la fin de son exercice clos durant l’année précédant l’année de déclaration,

- (iv) la section III du Relevé des prêts hypothécaires, établie en conformité avec le Recueil et arrêtée à la fin de son exercice clos durant l’année précédant l’année de déclaration,

- (v) le Relevé des prêts non hypothécaires, établi en conformité avec le Recueil et arrêté à la fin de son exercice clos durant l’année précédant l’année de déclaration,

- (vi) le Rapport sur le nantissement et prise en pension, établi en conformité avec le Recueil et arrêté à la fin de son exercice clos durant l’année précédant l’année de déclaration;

(3) L’alinéa 15(1)f) du même règlement administratif est remplacé par ce qui suit :

- f) sauf s’ils ont déjà été transmis aux termes du Règlement administratif de la Société d’assurance-dépôts du Canada relatif à la police d’assurance-dépôts, les états financiers audités sur lesquels sont fondés les renseignements inscrits sur le formulaire de déclaration et les relevés et documents visés aux alinéas c) et e).

(4) Le passage du paragraphe 15(2) du même règlement administratif précédant l’alinéa a) est remplacé par ce qui suit :

(2) Les renseignements inscrits sur le formulaire de déclaration et les relevés et documents visés aux alinéas (1)c) et e) doivent :

(5) Le paragraphe 15(3) du même règlement administratif est remplacé par ce qui suit :

(3) Sauf disposition contraire du présent règlement administratif, les renseignements financiers fournis en application du présent règlement administratif sont établis selon les Normes internationales d’information financière établies par le Conseil des normes comptables internationales, se trouvant principalement au Canada dans le Manuel de CPA Canada — Comptabilité.

(6) L’alinéa 15(4)a) du même règlement administratif est remplacé par ce qui suit :

- a) remplir le formulaire de déclaration et établir les documents et relevés visés aux alinéas (1)c) et e) en se fondant sur ses états financiers non audités et les transmettre à la Société dans le délai visé au paragraphe (1);

(7) Les sous-alinéas 15(4)b)(i) et (ii) du même règlement administratif sont remplacés par ce qui suit :

- (i) soit une attestation portant que les états financiers audités confirment les renseignements transmis auparavant et qu’aucune modification du formulaire de déclaration transmis auparavant ou des documents et relevés visés aux alinéas (1)c) et e) n’est requise,

- (ii) soit le formulaire de déclaration et les documents et relevés visés aux alinéas (1)c) et e) révisés en conformité avec les états financiers audités.

8. (1) Le sous-alinéa 16(1)b)(ii) du même règlement administratif est remplacé par ce qui suit :

- (ii) le formulaire de déclaration, les relevés visés à l’alinéa 15(1)c) et les documents visés à l’alinéa 15(1)e), lesquels doivent contenir des renseignements qui sont fondés sur les états financiers visés au sous-alinéa (i), qui sont compatibles avec ceux-ci et qui sont fondés sur ses données financières consolidées en date du jour précédant la fusion.

(2) Les sous-alinéas 16(2)b)(i) et (ii) du même règlement administratif sont remplacés par ce qui suit :

- (i) soit une attestation portant que les états financiers audités confirment les renseignements transmis auparavant et qu’aucune modification du formulaire de déclaration transmis auparavant ou des documents et relevés visés aux alinéas 15(1)c) et e) n’est requise,

- (ii) soit le formulaire de déclaration et les documents et relevés visés aux alinéas 15(1)c) et e) révisés en conformité avec les états financiers audités.

9. Le passage de l’article 17 du même règlement administratif précédant l’alinéa a) est remplacé par ce qui suit :

17. L’article 15 ne s’applique pas aux institutions membres suivantes :

10. L’article 21 du même règlement administratif est remplacé par ce qui suit :

21. La Société attribue à l’institution membre une note relativement à la suffisance de ses fonds propres équivalant à la somme des notes obtenues pour chacun des éléments 1.2 et 1.4 de la section 1 du formulaire de déclaration. Pour établir les notes pour ces éléments, la Société compare les résultats obtenus par l’institution membre relativement à la suffisance de ses fonds propres pour les éléments 1.2 et 1.4 de cette section aux résultats figurant à la partie 1 de l’annexe 3.

11. Le passage de l’article 25 du même règlement administratif précédant l’alinéa a) est remplacé par ce qui suit :

25. Pour le facteur visé à la section 8 du formulaire de déclaration, la Société attribue à l’institution membre autre qu’une banque d’importance systémique nationale :

12. Le même règlement administratif est modifié par adjonction, après l’article 25, de ce qui suit :

25.1 Pour le facteur visé à la section 8-1 du formulaire de déclaration, la Société attribue à l’institution membre qui est une banque d’importance systémique nationale :

- a) dans le cas où le résultat du calcul du seuil déterminant prévu à l’élément 8-1.1 du formulaire de déclaration est égal ou inférieur à 100 %, une note de 5;

- b) dans le cas où le résultat du calcul du seuil déterminant prévu à l’élément 8-1.1 du formulaire de déclaration est supérieur à 100 % :

- (i) une note de 3, si le résultat du calcul à l’élément 8-1.2 est inférieur à 25 %,

- (ii) une note de 0, si le résultat du calcul à l’élément 8-1.2 est égal ou supérieur à 25 %.

13. L’annexe 1 du même règlement administratif est remplacée par l’annexe 1 figurant à l’annexe 1 du présent règlement administratif.

14. L’alinéa a) de la définition de « Lignes directrices », au paragraphe 1(1) de la partie 1 de l’annexe 2 du même règlement administratif, est remplacé par ce qui suit :

- a) Dans le cas d’une banque ou d’une coopérative de crédit fédérale, les Lignes directrices à l’intention des banques;

15. La section 1 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif est remplacée par ce qui suit :

1. MESURE DES FONDS PROPRES

1.1 Ratio de levier financier

Formule de calcul :

Actifs nets au bilan et hors bilan

Total des fonds propres aux fins du calcul du RAFP

Remplir :

![]()

Éléments de la formule

Calculer les éléments de la formule au moyen des instructions ci-après.

Utiliser le Relevé des normes de fonds propres (Bâle III) – Risque opérationnel, de marché et de crédit (RNFPB) du Recueil des formulaires et des instructions, arrêté à la fin de l’exercice clos durant l’année précédant l’année de déclaration et établi en conformité avec ce recueil.

1.1.1 Actifs nets au bilan et hors bilan

Les actifs nets au bilan et hors bilan inscrits au tableau 1 du RNFPB intitulé Calcul des ratios, dont le ratio actifs/fonds propres.

1.1.2 Total des fonds propres aux fins du calcul du RAFP

Le total des fonds propres aux fins du calcul du RAFP, inscrit au tableau 1 du RNFPB intitulé Calcul des ratios, dont le ratio actifs/fonds propres.

1.1.3 Ratio autorisé

Institutions fédérales membres : inscrire le ratio actifs/fonds propres autorisé par l’organisme de réglementation.

Institutions provinciales membres : inscrire le ratio d’emprunt ou d’endettement ou le ratio de l’actif non pondéré en fonction des risques autorisé par l’organisme de réglementation. 1.1.3______

1.2 Note relative au ratio de levier financier

Déterminer la note de l’institution membre relative au ratio de levier financier d’après le barème ci-dessous.

| Plage des résultats relative au ratio de levier financier | Note |

|---|---|

| Ratio de levier financier (1.1) ≤ 23 et ≤ 90 % du ratio autorisé par l’organisme de réglementation (1.1.3) | 10 |

| Ratio de levier financier (1.1) ≤ 23 et ≤ 100 % du ratio autorisé par l’organisme de réglementation (1.1.3) | 7 |

| Ratio de levier financier (1.1) > 23 ou > 100 % du ratio autorisé par l’organisme de réglementation (1.1.3) | 0 |

| 1.2 Note relative au ratio de levier financier |

1.3 Ratio des fonds propres de catégorie 1 (%)

Formule de calcul :

![]()

Remplir :

![]()

Éléments de la formule

Calculer les éléments de la formule au moyen des instructions ci-après.

Utiliser le Relevé des normes de fonds propres (Bâle III) – Risque opérationnel, de marché et de crédit (RNFPB) du Recueil des formulaires et des instructions, arrêté à la fin de l’exercice clos durant l’année précédant l’année de déclaration et établi en conformité avec ce recueil.

1.3.1 Fonds propres nets de catégorie 1

Les fonds propres nets de catégorie 1 inscrits au tableau 1 du RNFPB intitulé Calcul des ratios, dont le ratio actifs/fonds propres.

1.3.2 Actifs rajustés pondérés en fonction des risques pour fonds propres de catégorie 1

Les actifs rajustés pondérés en fonction des risques pour fonds propres de catégorie 1 inscrits au tableau 1 du RNFPB intitulé Calcul des ratios, dont le ratio actifs/fonds propres.

1.3.3 Ratio des exigences minimales de fonds propres de catégorie 1 imposé

Inscrire le ratio des exigences minimales de fonds propres de catégorie 1 de l’institution membre, imposé par l’organisme de réglementation.

1.3.4 Ratio cible des fonds propres « tout compris » de catégorie 1

Inscrire le ratio cible des fonds propres « tout compris » de catégorie 1 (y compris, le cas échéant, la réserve de conservation et des fonds propres supplémentaires pour l’institution membre qui est une banque d’importance systémique nationale) imposé par l’organisme de réglementation.

1.4 Note relative au ratio des fonds propres de catégorie 1

Déterminer la note de l’institution membre relative au ratio des fonds propres de catégorie 1 d’après le barème ci-dessous.

| Plages des résultats pour le ratio des fonds propres de catégorie 1 | Note |

|---|---|

| Ratio des fonds propres de catégorie 1 (1.3) > ratio cible des fonds propres « tout compris » de catégorie 1 (1.3.4) établi pour l’institution membre par l’organisme de réglementation | 10 |

| Ratio des fonds propres de catégorie 1 (1.3) ≤ ratio cible des fonds propres « tout compris » de catégorie 1 (1.3.4) établi pour l’institution membre par l’organisme de réglementation mais > ratio des exigences minimales de fonds propres de catégorie 1 (1.3.3) imposé par l’organisme de réglementation | 6 |

| Ratio des fonds propres de catégorie 1 (1.3) < ratio des exigences minimales de fonds propres de catégorie 1 (1.3.3) établi pour l’institution membre par l’organisme de réglementation | 0 |

| 1.4 Note relative au ratio des fonds propres de catégorie 1 |

1.5 Note relative à la mesure des fonds propres

Calculer la note au moyen de la formule ci-dessous.

Formule de calcul :

Note relative au ratio de levier financier + Note relative au ratio des fonds propres de catégorie 1 = Note relative à la mesure des fonds propres

Remplir :

1.2 ________ + 1.4 ________ = 1.5 ________

1.5 Note relative à la mesure des fonds propres

16. (1) La formule figurant sous l’intertitre « Formule de calcul : », à la section 2 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif, est remplacée par ce qui suit :

(2) Le passage de la section 2 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif commençant par l’intertitre « Éléments de la formule » et se terminant avant l’intertitre « Note » est remplacé par ce qui suit :

Éléments de la formule

Calculer les éléments de la formule au moyen des instructions ci-après.

Utiliser les documents suivants :

- a) l’État consolidé du résultat étendu, bénéfices non répartis et AERE du Recueil des formulaires et des instructions, arrêté à la fin de l’exercice clos durant l’année précédant l’année de déclaration et établi en conformité avec ce recueil;

- b) le Relevé des normes de fonds propres (Bâle III) – Risque opérationnel, de marché et de crédit (RNFPB) du Recueil des formulaires et des instructions, arrêté à la fin de l’exercice clos durant l’année précédant l’année de déclaration et établi en conformité avec ce recueil.

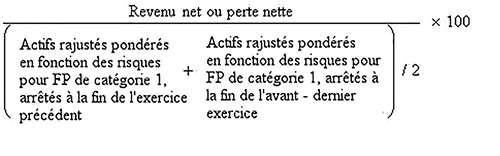

2.1 Revenu net ou perte nette

Le revenu net ou la perte nette (laquelle doit être indiquée par un montant négatif) — attribuables aux détenteurs d’instruments de capitaux propres et aux participations sans contrôle — qui est inscrit à l’État consolidé du résultat étendu, bénéfices non répartis et AERE.

2.2 Actifs rajustés pondérés en fonction des risques pour fonds propres de catégorie 1, arrêtés à la fin de l’exercice précédent

Utiliser les actifs rajustés pondérés en fonction des risques pour fonds propres de catégorie 1 calculés pour le RNFPB.

2.3 Actifs rajustés pondérés en fonction des risques pour fonds propres de catégorie 1, arrêtés à la fin de l’avant-dernier exercice

Calculer les actifs rajustés pondérés en fonction des risques pour fonds propres de catégorie 1, arrêtés à la fin de l’exercice clos durant la deuxième année précédant l’année de déclaration, de la même manière que pour l’élément 2.2.

Si l’institution membre n’a pas utilisé le RNFPB, arrêté à la fin de l’exercice clos durant la deuxième année précédant l’année de déclaration, pour le calcul des actifs rajustés pondérés en fonction des risques pour fonds propres de catégorie 1, inscrire le montant de l’élément 2.2.

Si l’institution membre n’a pas clos d’exercice durant la deuxième année précédant l’année de déclaration, inscrire « 0 », sauf si l’institution membre est née d’une fusion à laquelle sont parties une ou plusieurs institutions membres.

Si l’institution membre est née d’une fusion à laquelle sont parties une ou plusieurs institutions membres et n’a pas clos d’exercice durant la deuxième année précédant l’année de déclaration, utiliser le même montant que celui inscrit pour l’élément 2.2.

17. Les sections 3 et 4 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif sont remplacées par ce qui suit :

3. VOLATILITÉ DU REVENU NET RAJUSTÉ SELON LA MOYENNE

Si l’institution membre a été exploitée à ce titre pendant moins de cinq exercices d’au moins douze mois chacun (le dernier étant l’exercice clos durant l’année précédant l’année de déclaration), inscrire « s.o. » (sans objet) pour les éléments 3, 3.1, 3.2 et 3.13 et remplir ceux des éléments 3.3 à 3.12 qui s’appliquent.

Si l’institution membre a été exploitée à ce titre pendant plus de cinq exercices, mais moins de dix, d’au moins douze mois chacun (le dernier étant l’exercice clos durant l’année précédant l’année de déclaration), remplir la formule en tenant compte des exercices pendant lesquels l’institution membre a été exploitée à ce titre et en ajustant la valeur de « n » en conséquence.

Si elle est née d’une fusion à laquelle était partie une seule institution membre et a été exploitée à ce titre pendant moins de trois exercices d’au moins douze mois chacun (le dernier étant l’exercice clos durant l’année précédant l’année de déclaration), remplir les éléments applicables à l’égard de l’institution membre née de la fusion et de l’institution membre fusionnante.

Si elle est née d’une fusion à laquelle étaient parties au moins deux institutions membres et a été exploitée à ce titre pendant moins de trois exercices d’au moins douze mois chacun (le dernier étant l’exercice clos durant l’année précédant l’année de déclaration), inscrire « s.o. » (sans objet) pour les éléments 3, 3.1, 3.2 et 3.13 et remplir ceux des éléments 3.3 à 3.12 qui s’appliquent.

Formule de calcul :

Écart-type du revenu net ou de la perte nette

Revenu net moyen ou perte nette moyenne

Remplir :

![]()

Éléments de la formule

Calculer les éléments de la formule ci-dessus au moyen des instructions ci-après.

3.1 Écart-type du revenu net ou de la perte nette

Déterminer l’écart-type du revenu net ou de la perte nette au moyen de la formule suivante :

![]()

Si l’institution membre a été exploitée à ce titre pendant douze exercices — d’au moins douze mois chacun — ou plus, « n » est égal à 10.

Si elle a été exploitée à ce titre pendant sept exercices ou plus d’au moins douze mois chacun, mais moins de douze exercices, pour chaque exercice où elle n’était pas exploitée à ce titre, enlever la partie de la formule au numérateur qui y renvoie et attribuer à « n » le nombre d’années où elle a été exploitée moins 2 (par exemple, si elle a été exploitée onze ans, enlever la mention « (3.12 – 3.2)2 » au numérateur et attribuer à « n » la valeur 9).

Si elle a été exploitée à ce titre pendant six exercices d’au moins douze mois chacun, la mention « + (3.7 – 3.2)2 + (3.8 – 3.2)2 + (3.9 – 3.2)2 + (3.10 – 3.2)2 + (3.11 – 3.2)2 + (3.12 – 3.2)2 » est enlevée de la formule et « n » est égal à 4.

Si elle a été exploitée à ce titre pendant cinq exercices d’au moins douze mois chacun, la mention « + (3.6 – 3.2)2 + (3.7 – 3.2)2 + (3.8 – 3.2)2 + (3.9 – 3.2)2 + (3.10 – 3.2)2 + (3.11 – 3.2)2 + (3.12 – 3.2)2 » est enlevée de la formule et « n » est égal à 3.

3.2 Revenu net moyen ou perte nette moyenne

Déterminer le revenu net moyen ou la perte nette moyenne (laquelle doit être indiquée par un montant négatif) à l’aide de la formule suivante :

(3.3 + 3.4 + 3.5 + 3.6 + 3.7 + 3.8 + 3.9 + 3.10 + 3.11 + 3.12)

n

Si l’institution membre a été exploitée à ce titre pendant douze exercices — d’au moins douze mois chacun — ou plus, « n » est égal à 10.

Si elle a été exploitée à ce titre pendant sept exercices ou plus d’au moins douze mois chacun, mais moins de douze exercices, pour chaque exercice où elle n’était pas exploitée à ce titre, enlever la partie de la formule au numérateur qui y renvoie et attribuer à « n » le nombre d’années où elle a été exploitée moins 2 (par exemple, si elle a été exploitée onze ans, enlever la mention « + 3.12 » au numérateur et attribuer à « n » la valeur 9).

Si elle a été exploitée à ce titre pendant six exercices d’au moins douze mois chacun, la mention « + 3.7 + 3.8 + 3.9 + 3.10 + 3.11 + 3.12 » est enlevée de la formule et « n » est égal à 4.

Si elle a été exploitée à ce titre pendant cinq exercices d’au moins douze mois chacun, la mention « + 3.6 + 3.7 + 3.8 + 3.9 + 3.10 + 3.11 + 3.12 » est enlevée de la formule et « n » est égal à 3.

Revenu net ou perte nette (laquelle doit être indiquée par un montant négatif) après impôt pour chacun des dix derniers exercices.

Utiliser le revenu net ou la perte nette inscrit pour l’élément 2.1 pour l’exercice clos durant l’année précédant l’année de déclaration. 3.3________

Inscrire le revenu net ou la perte nette après impôt tiré des états financiers audités établis pour l’exercice précédant celui visé à l’élément 3.3. 3.4________

Inscrire le revenu net ou la perte nette après impôt tiré des états financiers audités établis pour l’exercice précédant celui visé à l’élément 3.4. 3.5________

Inscrire le revenu net ou la perte nette après impôt tiré des états financiers audités établis pour l’exercice précédant celui visé à l’élément 3.5. 3.6________

Inscrire le revenu net ou la perte nette après impôt tiré des états financiers audités établis pour l’exercice précédant celui visé à l’élément 3.6. 3.7________

Inscrire le revenu net ou la perte nette après impôt tiré des états financiers audités établis pour l’exercice précédant celui visé à l’élément 3.7. 3.8________

Inscrire le revenu net ou la perte nette après impôt tiré des états financiers audités établis pour l’exercice précédant celui visé à l’élément 3.8. 3.9________

Inscrire le revenu net ou la perte nette après impôt tiré des états financiers audités établis pour l’exercice précédant celui visé à l’élément 3.9. 3.10________

Inscrire le revenu net ou la perte nette après impôt tiré des états financiers audités établis pour l’exercice précédant celui visé à l’élément 3.10. 3.11________

Inscrire le revenu net ou la perte nette après impôt tiré des états financiers audités établis pour l’exercice précédant celui visé à l’élément 3.11. 3.12________

Inscrire le nombre d’exercices à titre d’institution membre (si ce nombre est inférieur à douze). ________

L’institution membre doit indiquer son revenu net ou sa perte nette pour les dix derniers exercices.

Si l’institution membre a été exploitée à ce titre pendant moins de trois exercices d’au moins douze mois chacun et est née d’une fusion à laquelle était partie une seule institution membre, inscrire le revenu net ou la perte nette de cette dernière pour les trois derniers exercices — ou moins — précédant la fusion, s’il y a lieu.

Si elle a été exploitée à titre d’institution membre pendant moins de cinq exercices d’au moins douze mois chacun, inscrire « s.o. » (sans objet) aux éléments correspondant aux exercices pendant lesquels elle n’était pas exploitée à ce titre.

Note

Déterminer la note de l’institution membre d’après le barème ci-dessous.

| Plage des résultats | Note |

|---|---|

| La volatilité du revenu net rajusté selon la moyenne (3) est ≥ 0 et ≤ 0,5 | 5 |

| La volatilité du revenu net rajusté selon la moyenne (3) est > 0,5 et ≤ 1,25 | 3 |

| La volatilité du revenu net rajusté selon la moyenne (3) est > 1,25 | 0 |

| La volatilité du revenu net rajusté selon la moyenne (3) est négative ou le revenu net moyen ou la perte nette moyenne (3.2) est égal à 0 | 0 |

| 3.13 Note relative à la volatilité du revenu net rajusté selon la moyenne |

4. REVENU NET SOUMIS À UN TEST DE TENSION

Si « s.o. » a été inscrit pour l’élément 3.13, inscrire « s.o. » (sans objet) pour les éléments 4A, 4B et 4.3.

Formules de calcul :

Revenu net ou perte nette – (1 Ć— écart-type du revenu net ou de la perte nette) = Revenu net soumis à un test de tension en fonction d’un écart-type

Revenu net ou perte nette – (2 Ć— écart-type du revenu net ou de la perte nette) = Revenu net soumis à un test de tension en fonction de deux écarts-types

Remplir :

Revenu net soumis à un test de tension utilisant un écart-type

4.1 ________– (1 Ć— 4.2 ________) = 4A ________

Revenu net soumis à un test de tension utilisant deux écarts-types

4.1 ________– (2 Ć— 4.2 ________) = 4B ________

Éléments des formules

Calculer les éléments des formules ci-dessus au moyen des instructions suivantes.

4.1 Revenu net ou perte nette

Utiliser le revenu net ou la perte nette inscrit pour l’élément 2.1.

4.2 Écart-type du revenu net ou de la perte nette

Utiliser l’écart-type du revenu net ou de la perte nette inscrit pour l’élément 3.1.

Note

Déterminer la note de l’institution membre d’après le barème ci-dessous.

| Plage des résultats | Note |

|---|---|

| Le revenu net soumis à un test de tension utilisant deux écarts-types (4B) est ≥ 0 | 5 |

| Le revenu net soumis à un test de tension utilisant un écart-type (4A) est ≥ 0, mais le revenu net soumis à un test de tension utilisant deux écarts-types (4B) est < 0 | 3 |

| Le revenu net soumis à un test de tension utilisant un écart-type (4A) est < 0 | 0 |

| 4.3 Note relative au revenu net soumis à un test de tension |

18. Le passage de la section 5 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif commençant par l’intertitre « Éléments de la formule » et se terminant avant l’intertitre « Note » est remplacé par ce qui suit :

Éléments de la formule

Calculer les éléments de la formule au moyen des instructions ci-après.

Utiliser l’État consolidé du résultat étendu, bénéfices non répartis et AERE du Recueil des formulaires et des instructions, établi en conformité avec ce recueil pour l’exercice clos durant l’année précédant l’année de déclaration.

5.1 Total des frais autres que d’intérêt

Le total des frais autres que d’intérêt inscrit à l’État consolidé du résultat étendu, bénéfices non répartis et AERE, diminué de toute charge de créances douteuses inscrite à cet état.

5.2 Revenu net d’intérêt

Déterminer le revenu net d’intérêt par addition de a) et b) :

- a) Revenu net d’intérêt qui est inscrit à l’État consolidé du résultat étendu, bénéfices non répartis et AERE

- b) Rajustement de l’équivalent imposable (s’il y a lieu)

Total (reporter à l’élément 5.2)

5.3 Revenus autres que d’intérêt

Déterminer les revenus autres que d’intérêt par addition de a) et b) :

- a) Revenus autres que d’intérêt inscrits à l’État consolidé du résultat étendu, bénéfices non répartis et AERE

- b) Rajustement de l’équivalent imposable (s’il y a lieu)

Total (reporter à l’élément 5.3)

19. (1) Le titre de la section 6 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif est remplacé par ce qui suit :

6. ACTIF AYANT SUBI UNE MOINS-VALUE PAR RAPPORT AU TOTAL DES FONDS PROPRES (%)

(2) Le numérateur de la formule figurant sous l’intertitre « Formule de calcul : » de la section 6 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif est remplacé par « Actif net figurant au bilan ayant subi une moins-value + Actif net hors bilan ayant subi une moins-value ».

(3) Le passage de la section 6 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif commençant par l’intertitre « Remplir : » et se terminant avant le Relevé 6A est remplacé par ce qui suit :

Remplir :

![]()

Éléments de la formule

Calculer les éléments de la formule au moyen des instructions ci-après. Utiliser les documents suivants :

- a) le Relevé des créances douteuses du Recueil des formulaires et des instructions, arrêté à la fin de l’exercice clos durant l’année précédant l’année de déclaration et établi en conformité avec ce recueil;

- b) le Relevé des normes de fonds propres (Bâle III) – Risque opérationnel, de marché et de crédit (RNFPB) du Recueil des formulaires et des instructions, arrêté à la fin de l’exercice clos durant l’année précédant l’année de déclaration et établi en conformité avec ce recueil.

6.1 Actif net figurant au bilan ayant subi une moins-value

L’actif net figurant au bilan ayant subi une moins-value qui est inscrit à la ligne « Total » de la colonne « Valeur nette des créances douteuses » du Relevé des créances douteuses. Si le résultat obtenu est négatif, inscrire « 0 ».

6.2 Actif net hors bilan ayant subi une moins-value

L’actif net hors bilan ayant subi une moins-value est déterminé en soustrayant le total inscrit dans la colonne « Provision individuelle pour moins-value » de celui inscrit dans la colonne « Équivalent-crédit » du relevé 6A. Si le résultat obtenu est négatif, inscrire « 0 ».

6.3 Total des fonds propres

Utiliser le total des fonds propres inscrit au tableau 1 du RNFPB.

(4) Le passage du Relevé 6A, à la section 6 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif, suivant l’intertitre « Relevé 6A — Actif hors bilan ayant subi une moins-value » commençant par « (Les renseignements à inclure » et se terminant par « Normes de fonds propres (NFP) 2013 des Lignes directrices.) » est remplacé par ce qui suit :

(Les renseignements à inclure dans ce tableau doivent être arrêtés à la fin de l’exercice clos durant l’année précédant l’année de déclaration. Remplir en utilisant les tableaux 39 et 40 du RNFPB intitulés respectivement Tableau 39 - Expositions hors bilan, à l’exception des dérivés et des expositions liées à la titrisation, et Tableau 40 - Contrats sur instruments dérivés, ainsi que la ligne directrice intitulée Normes de fonds propres des Lignes directrices.)

(5) La deuxième note suivant le Relevé 6A, à la section 6 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif, est remplacée par ce qui suit :

** Utiliser la ligne directrice intitulée Normes de fonds propres des Lignes directrices pour obtenir le facteur de conversion en équivalent-crédit applicable.

(6) Le passage du Relevé 6B, à la section 6 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif, suivant l’intertitre « Relevé 6B — Contrats dérivés hors-cote ayant subi une moins-value » commençant par « (Les renseignements à inclure » et se terminant par « Normes de fonds propres (NFP) 2013 des Lignes directrices.) » est remplacé par ce qui suit :

(Les renseignements à inclure dans ce tableau doivent être arrêtés à la fin de l’exercice clos durant l’année précédant l’année de déclaration. Remplir en utilisant les tableaux 39 et 40 du RNFPB intitulés respectivement Tableau 39 - Expositions hors bilan, à l’exception des dérivés et des expositions liées à la titrisation, et Tableau 40 - Contrats sur instruments dérivés, ainsi que la ligne directrice intitulée Normes de fonds propres des Lignes directrices.)

(7) Le passage de la section 6 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif commençant par l’intertitre « Note » et se terminant avant la section 7 est remplacé par ce qui suit :

Note

Déterminer la note de l’institution membre d’après le barème ci-dessous.

| Plage des résultats | Note |

|---|---|

| L’actif ayant subi une moins-value par rapport au total des fonds propres (6) est < 20 % | 5 |

| L’actif ayant subi une moins-value par rapport au total des fonds propres (6) est ≥ 20 % et < 40 % | 3 |

| L’actif ayant subi une moins-value par rapport au total des fonds propres (6) est ≥ 40 % | 0 |

| 6.4 Note relative à l’actif ayant subi une moins-value par rapport au total des fonds propres |

20. (1) Les quatre paragraphes suivant le titre « 7. CROISSANCE DE L’ACTIF BASÉ SUR UNE MOYENNE MOBILE DE TROIS ANS (%) » à la section 7 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif sont remplacés par ce qui suit :

Si l’institution membre a été exploitée à ce titre pendant moins de six exercices d’au moins douze mois chacun (le dernier étant l’exercice clos durant l’année précédant l’année de déclaration), inscrire « s.o. » (sans objet) pour l’élément 7 mais remplir ceux des éléments 7.1 à 7.4 qui s’appliquent.

Si elle est née d’une fusion à laquelle était partie une seule institution membre et a été exploitée à ce titre pendant moins de quatre exercices d’au moins douze mois chacun (le dernier étant l’exercice clos durant l’année précédant l’année de déclaration), remplir les éléments applicables à l’égard de l’institution membre née de la fusion et de l’institution membre fusionnante.

Si elle est née d’une fusion à laquelle étaient parties au moins deux institutions membres et a été exploitée à ce titre pendant moins de quatre exercices d’au moins douze mois chacun (le dernier étant l’exercice clos durant l’année précédant l’année de déclaration), inscrire « s.o. » (sans objet) pour les éléments 7 et 7.5 et remplir ceux des éléments 7.1 à 7.4 qui s’appliquent.

Si, à la suite d’une fusion avec une institution de dépôt réglementée ou de l’acquisition de celle-ci, ou à la suite de l’acquisition des activités de prise de dépôts d’une institution de dépôt réglementée, l’institution membre acquiert, au cours de l’exercice clos durant l’année précédant l’année de déclaration, des éléments d’actif dont la valeur à la date de leur acquisition excède 15 % de la valeur de son actif consolidé juste avant la fusion ou l’acquisition, elle doit inclure la valeur de ces éléments d’actif aux éléments 7.1 à 7.3.

(2) Le passage de la section 7 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif commençant par l’intertitre « Éléments de la formule » et se terminant avant l’intertitre « Actif des années 1 à 4 » est remplacé par ce qui suit :

Éléments de la formule

Suivre les instructions ci-après pour obtenir les éléments de la formule.

Utiliser la section I du Bilan mensuel consolidé du Recueil des formulaires et des instructions, établie en conformité avec ce recueil et arrêtée à la fin de l’exercice indiqué ci-après sous l’intertitre " Actif des années 1 à 4 ", ainsi que le Relevé des normes de fonds propres (Bâle III) – Risque opérationnel, de marché et de crédit (RNFPB) du Recueil des formulaires et des instructions, établi en conformité avec ce recueil et arrêté à la fin de l’exercice indiqué ci-après sous l’intertitre " Actif des années 1 à 4 ".

(3) Le passage de la section 7 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif suivant l’intertitre « Actif des années 1 à 4 » commençant par « Le total des montants ci-après pour les exercices clos en 2010 : » et se terminant avant la mention « Année 1 : » est remplacé par ce qui suit :

Le total des montants ci-après :

- a) le montant du poste " Actifs nets au bilan et hors bilan " inscrit au tableau 1 du RNFPB plus le montant du poste " Ajustement transitoire pour traitement selon les droits acquis de certains actifs non décomptabilisés sous le régime des IFRS " inscrit au tableau 45 du RNFPB;

- b) le total des montants inscrits aux postes Éléments d’actif titrisés – Non comptabilisés – Éléments d’actif de l’institution (actifs multicédants bancaires ou achetés) – Titrisations classiques dans la colonne " Total " de la section I – Postes pour mémoire du Bilan mensuel consolidé;

- c) le cas échéant, la valeur des éléments d’actif acquis par l’institution membre au cours de l’exercice clos durant l’année précédant l’année de déclaration, à la suite de la fusion ou de l’acquisition visées au quatrième paragraphe sous le titre " 7. CROISSANCE DE L’ACTIF BASÉ SUR UNE MOYENNE MOBILE DE TROIS ANS (%) ", pour chacune des années 1, 2 et 3 ci-après, si la valeur de ces éléments d’actif à la date de leur acquisition excède 15 % de la valeur de son actif consolidé juste avant la fusion ou l’acquisition.

(4) Le passage de la section 7 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif commençant par l’intertitre « Note » et se terminant avant la section 8 est remplacé par ce qui suit :

Note

Déterminer la note de l’institution membre d’après le barème ci-dessous.

| Plage des résultats | Note |

|---|---|

| Croissance (moyenne mobile de trois ans) ≤ 15 % (y compris les résultats négatifs) | 5 |

| Croissance (moyenne mobile de trois ans) > 15 % et ≤ 40 % | 3 |

| Croissance (moyenne mobile de trois ans) > 40 % | 0 |

| 7.5 Note relative à la croissance de l’actif basé sur une moyenne mobile de trois ans |

21. (1) Le passage de la section 8 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif suivant le titre « 8. CONCENTRATION DE L’ACTIF DANS LE SECTEUR IMMOBILIER » est modifié par adjonction, avant l’intertitre « Formule de calcul du seuil déterminant : », de ce qui suit :

L’institution membre qui est une banque d’importance systémique nationale est dispensée de remplir la section 8. Elle inscrit « s.o. » à l’élément 8.5. Elle est cependant tenue de remplir la section 8-1.

(2) Le passage de la section 8 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif commençant par l’intertitre « Éléments de la formule » et se terminant avant l’intertitre « Note » est remplacé par ce qui suit :

Éléments de la formule

Calculer les éléments de la formule de calcul du seuil déterminant ci-dessus au moyen des instructions suivantes.

Utiliser la section I – Actifs du Bilan mensuel consolidé du Recueil des formulaires et des instructions, arrêté à la fin de l’exercice clos durant l’année précédant l’année de déclaration et établi en conformité avec ce recueil.

8.1 Total des prêts hypothécaires

Le total des prêts hypothécaires correspond à la somme des montants inscrits dans la colonne " Total " de la section I – Actifs du Bilan mensuel consolidé relativement au poste " Prêts hypothécaires, moins provision pour créances douteuses ", avant soustraction de toute provision pour créances douteuses.

8.2 Total des prêts non hypothécaires

Le total des prêts non hypothécaires correspond à la somme des montants inscrits dans la colonne " Total " de la section I – Actifs du Bilan mensuel consolidé relativement au poste " Prêts non hypothécaires, moins provision pour créances douteuses ".

8.3 Total des valeurs mobilières

Le total des valeurs mobilières correspond à la somme des montants inscrits dans la colonne " Total " de la section I – Actifs du Bilan mensuel consolidé relativement au poste " Valeurs mobilières ".

8.4 Total des acceptations

Le total des acceptations correspond au montant inscrit au poste " Engagements de clients au titre d’acceptations, moins provision pour créances douteuses ", dans la colonne " Total " de la section I – Actifs du Bilan mensuel consolidé.

Si le résultat du calcul du seuil déterminant est inférieur à 10 %, inscrire la note cinq à l’élément 8.5. Il n’est pas nécessaire de remplir le reste de la section 8.

Si ce résultat est égal ou supérieur à 10 %, remplir le reste de la section 8.

Remplir le relevé 8 au moyen des instructions et des définitions ci-après.

Utiliser la section III du Relevé des prêts hypothécaires du Recueil des formulaires et des instructions, établie en conformité avec ce Recueil et arrêtée à la fin de l’exercice clos durant l’année précédant l’année de déclaration. Les institutions membres peuvent effectuer les calculs au moyen de l’information figurant dans le Relevé des prêts hypothécaires rempli à la fin de leur exercice ou, sinon, à la fin du trimestre de l’année civile qui précède la fin de leur exercice.

Remplir le relevé 8 pour chacun des types de prêts hypothécaires ci-après.

Prêts hypothécaires sur immeubles résidentiels

Les prêts hypothécaires de ce type, garantis par des immeubles situés au Canada, doivent être classés en conformité avec le Recueil des formulaires et des instructions.

Déterminer le total des prêts de ce type par addition des montants inscrits au poste " Total - résidentiels " dans les colonnes " Assurés " et " Non assurés " sous la mention " Encours brut des prêts hypothécaires " du premier tableau de la section III du Relevé des prêts hypothécaires, avant soustraction de toute provision pour créances douteuses.

Prêts hypothécaires sur terrains pour développement

Les prêts de ce type, garantis par des immeubles situés au Canada, doivent être classés en conformité avec le Recueil des formulaires et des instructions.

Déterminer le total des prêts de ce type par addition des montants suivants :

- a) les montants inscrits au poste " Réserve foncière et aménagement de terrains " dans les colonnes " Assurés " et " Non assurés " sous la mention " Encours brut des prêts hypothécaires " du premier tableau de la section III du Relevé des prêts hypothécaires, avant soustraction de toute provision pour créances douteuses;

- b) les montants inscrits au poste " Dont les prêts hypothécaires provisoires pour la construction résidentielle " dans les colonnes " Assurés " et " Non assurés " sous la mention " Encours brut des prêts hypothécaires " du premier tableau de la section III du Relevé des prêts hypothécaires, avant soustraction de toute provision pour créances douteuses.

Prêts hypothécaires sur hôtels et motels

Les prêts hypothécaires de ce type, garantis par des immeubles situés au Canada, doivent être classés en conformité avec le Recueil des formulaires et des instructions. Déterminer le total des prêts de ce type par addition des montants inscrits au poste " Hôtels/Motels " dans les colonnes " Assurés " et " Non assurés " sous la mention " Encours brut des prêts hypothécaires " du premier tableau de la section III du Relevé des prêts hypothécaires, avant soustraction de toute provision pour créances douteuses.

Prêts hypothécaires sur immeubles industriels

Les prêts hypothécaires de ce type, garantis par des immeubles situés au Canada, doivent être classés en conformité avec le Recueil des formulaires et des instructions.

Déterminer le total des prêts de ce type par addition des montants inscrits au poste " Immeubles industriels " dans les colonnes " Assurés " et " Non assurés " sous la mention " Encours brut des prêts hypothécaires " du premier tableau de la section III du Relevé des prêts hypothécaires, avant soustraction de toute provision pour créances douteuses.

Prêts hypothécaires sur habitations unifamiliales

Les prêts hypothécaires de ce type, garantis par des immeubles situés au Canada, doivent être classés en conformité avec le Recueil des formulaires et des instructions.

Déterminer le total des prêts de ce type par addition des montants inscrits aux postes " Habitations unifamiliales " et " Immeubles en copropriété " dans les colonnes " Assurés " et " Non assurés " sous la mention " Encours brut des prêts hypothécaires " du premier tableau de la section III du Relevé des prêts hypothécaires, avant soustraction de toute provision pour créances douteuses.

Prêts en deuxième hypothèque et hypothèques subséquentes

Les prêts hypothécaires de ce type, garantis par des immeubles situés au Canada, doivent être classés en conformité avec le Recueil des formulaires et des instructions.

Le total des prêts de ce type est le montant inscrit au poste " Deuxième hypothèque et hypothèques subséquentes " dans la colonne " Encours " du deuxième tableau de la section III du Relevé des prêts hypothécaires, avant soustraction de toute provision pour créances douteuses.

Immeubles repris à vendre et propriétés saisies

Les immeubles de ce type situés au Canada doivent être classés en conformité avec le Recueil des formulaires et des instructions.

Additionner les montants suivants :

- a) pour les immeubles saisis au Canada, le montant inscrit au poste " Destinés à être vendus " sous le poste " Biens à long terme saisis, acquis dans le cadre de la liquidation d’un prêt ", dans la colonne " Total " de la section I – Postes pour mémoire du Bilan mensuel consolidé;

- b) pour les immeubles repris à vendre, le montant inscrit au poste " Prêts de pouvoir de vente reliés aux biens immobiliers ", dans la colonne " Total " de la section I – Postes pour mémoire du Bilan mensuel consolidé.

Relevé 8

| A | B | C | D | E |

|---|---|---|---|---|

| Type | Montant | Pourcentage du total des prêts hypothécaires (montant inscrit dans la colonne B Ć· total des prêts hypothécaires (voir référence 1*)) x 100 |

Plage des résultats | Note (voir référence 2*) |

| Prêts hypothécaires sur immeubles résidentiels | < 50 % = 0 ≥ 50 % et < 75 % = 3 ≥ 75 % = 5 | |||

| Prêts hypothécaires sur terrains pour développement | > 10 % = 0 > 5 % et ≤ 10 % = 3 ≤ 5 % = 5 | |||

| Prêts hypothécaires sur hôtels et motels | > 10 % = 0 > 5 % et ≤ 10 % = 3 ≤ 5 % = 5 | |||

| Prêts hypothécaires sur immeubles industriels | > 15 % = 0 > 10 % et ≤ 15 % = 3 ≤ 10 % = 5 | |||

| Prêts hypothécaires sur habitations unifamiliales | < 35 % = 0 ≥ 35 % et < 50 % = 3 ≥ 50 % = 5 | |||

| Prêts en deuxième hypothèque et hypothèques subséquentes | > 10 % = 0 > 5 % et ≤ 10 % = 3 ≤ 5 % = 5 | |||

| Immeubles repris à vendre et propriétés saisies | > 8 % = 0 > 5 % et ≤ 8 % = 3 ≤ 5 % = 5 |

- Référence 1*

Le total des prêts hypothécaires aux fins du calcul prévu à la colonne C doit correspondre au total des prêts hypothécaires qui constitue l’élément 8.1. - Référence 2*Inscrire à la colonne E, pour le type de prêt hypothécaire ou de propriété figurant à la colonne A, la note qui correspond au pourcentage figurant dans la colonne C, selon le barème indiqué dans la colonne D.

22. Le formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif est modifié par adjonction, après la section 8, de ce qui suit :

8-1. MESURE DE L’ENGAGEMENT DES ACTIFS

Seule l’institution membre qui est une banque d’importance systémique nationale doit remplir la section 8-1. Toute autre institution membre doit inscrire " s.o. " (sans objet) à l’élément 8-1.3.

8-1.1 Concentration des actifs non grevés

Formule de calcul du seuil déterminant :

![]()

Remplir :

![]()

Éléments de la formule

Suivre les instructions ci-après pour obtenir les éléments de la formule. Utiliser le Bilan mensuel consolidé du Recueil des formulaires et des instructions et la section I du Rapport sur le nantissement et prise en pension du même Recueil, établis en conformité avec ce recueil et arrêtés à la fin de l’exercice clos durant l’année précédant l’année de déclaration.

8-1.1.1 Total des passifs

Le total des passifs se calcule en soustrayant du montant inscrit au poste " Total du passif et de l’avoir des actionnaires ", dans la colonne " Total " de la section II - Passif du Bilan mensuel consolidé, les montants inscrits au poste " Avoir des actionnaires ".

8-1.1.2 Dette subordonnée

Le total de la dette subordonnée correspond au montant inscrit au poste " Dette subordonnée ", dans la colonne " Total " de la section II - Passif du Bilan mensuel consolidé.

8-1.1.3 Créances au titre d’obligations foncières

La somme des montants inscrits au poste " Créances au titre d’obligations foncières ", dans la colonne " Total " de la section II - Postes pour mémoire du Bilan mensuel consolidé.

8-1.1.4 Passifs de titrisation

La somme des montants inscrits aux postes " Effets de titrisation remboursables (éléments d’actif de l’institution) " et " Effets de titrisation remboursables (éléments d’actif de tiers) ", sous le poste " Hypothèques et emprunts remboursables ", dans la colonne " Total " de la section II - Postes pour mémoire du Bilan mensuel consolidé.

8-1.1.5 Prise en pension

Le montant inscrit au poste " Engagements au titre d’éléments d’actif vendus dans le cadre d’accords de rachat ", dans la colonne " Total " de la section II - Passif du Bilan mensuel consolidé.

8-1.1.6 Ventes à découvert

Le montant inscrit au poste " Engagements afférents aux valeurs mobilières empruntées ", dans la colonne " Total " de la section II - Passif du Bilan mensuel consolidé.

8-1.1.7 Total des actifs

Le montant inscrit au poste " Total de l’actif ", dans la colonne " Total " de la section I - Actifs du Bilan mensuel consolidé.

8-1.1.8 Actifs ayant subi une moins-value

Le montant total inscrit au poste " Actifs douteux et provisions ", dans la colonne " Actifs bruts douteux " de la section I - Postes pour mémoire du Bilan mensuel consolidé.

8-1.1.9 Total des actifs donnés en nantissement

La somme des montants inscrits au poste " TOTAL " et au poste " CONVENTIONS DE RACHAT (PRISE EN PENSION) ", dans la colonne " CONSOLIDÉS " sous la mention " ENCOURS EN FIN D’EXERCICE " de la SECTION I - NANTISSEMENT ET CONVENTIONS DE RACHAT du Rapport sur le nantissement et prise en pension.

Si le résultat du calcul du seuil déterminant est égal ou inférieur à 100 %, inscrire la note 5 à l’élément 8-1.3 et ne pas remplir le reste de la section 8-1.

Si le résultat du calcul de la formule est supérieur à 100 %, remplir le reste de la section 8-1.

8-1.2 Ratio des actifs donnés en nantissement

Formule de calcul :

![]()

Remplir :

![]()

8-1.2.1 Total des actifs donnés en nantissement

Inscrire le total des actifs donnés en nantissement calculé à l’élément 8-1-1.9.

8-1.2.2 Total des actifs

Inscrire le total des actifs calculé à l’élément 8-1-1.7.

Note

Déterminer la note de l’institution membre d’après le barème ci-dessous.

| Plage des résultats | Note |

|---|---|

| Si le résultat du calcul du seuil déterminant à l’élément 8-1.1 est ≤100 % | 5 |

| Si le résultat du calcul à l’élément 8-1.2 est < 50 % | 3 |

| Si le résultat du calcul à l’élément 8-1.2 est ≥ 50 % | 0 |

| 8-1.3 Note relative à la mesure de l’engagement des actifs |

23. (1) Le deuxième paragraphe suivant le titre « 9. RATIO DE CONCENTRATION DE L’ENSEMBLE DES PRÊTS COMMERCIAUX (%) » à la section 9 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif est remplacé par ce qui suit :

Si ce résultat est égal ou inférieur à 90 % ou que l’institution membre est une banque d’importance systémique nationale, remplir la section 9.

(2) Le passage de la section 9 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif commençant par l’intertitre « Éléments de la formule » et se terminant avant l’élément 9.1 est remplacé par ce qui suit :

Éléments de la formule

Utiliser le Relevé des prêts non hypothécaires du Recueil des formulaires et des instructions, établi en conformité avec ce recueil.

Calculer les éléments de la formule ci-dessus au moyen des instructions ci-après. Les institutions membres peuvent effectuer les calculs au moyen de l’information figurant dans le Relevé des prêts non hypothécaires rempli à la fin de leur exercice ou, si celui-ci n’est pas rempli à la fin de leur exercice, à la fin du trimestre de l’année civile qui précède la fin de leur exercice.

(3) Le paragraphe suivant l’intertitre « 9.2 Total des fonds propres », à la section 9 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif, est remplacé par ce qui suit :

Utiliser le total des fonds propres inscrit pour l’élément 6.3, exprimé en milliers de dollars.

(4) Le passage de la section 9 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif commençant par l’intertitre « Liste des secteurs d’activité » et se terminant avant le Relevé 9 est remplacé par ce qui suit :

Liste des secteurs d’activité

Calculer les prêts commerciaux de chaque secteur d’activité conformément à la liste ci-dessous, et inscrire le total à la ligne qui s’applique dans la colonne A du relevé 9. Utiliser le Relevé des prêts non hypothécaires du Recueil des formulaires et des instructions, établi en conformité avec ce recueil.

Agriculture

Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes " Toutes monnaies ", sous les mentions " Résidents – soldes des prêts " et " Non-résidents – soldes des prêts ", et soustraire le montant de la colonne " Toutes monnaies ", sous la mention " Provision pour créances douteuses ", pour le poste " Agriculture " du Relevé des prêts non hypothécaires.

Pêche et piégeage

Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes " Toutes monnaies ", sous les mentions " Résidents – soldes des prêts " et " Non-résidents – soldes des prêts ", et soustraire le montant de la colonne " Toutes monnaies ", sous la mention " Provision pour créances douteuses ", pour le poste " Pêche et piégeage " du Relevé des prêts non hypothécaires.

Exploitation forestière et services forestiers

Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes " Toutes monnaies ", sous les mentions " Résidents – soldes des prêts " et " Non-résidents – soldes des prêts ", et soustraire le montant de la colonne " Toutes monnaies ", sous la mention " Provision pour créances douteuses ", pour le poste " Exploitation forestière et services forestiers " du Relevé des prêts non hypothécaires.

Mines, carrières et puits de pétrole

Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes " Toutes monnaies ", sous les mentions " Résidents – soldes des prêts " et " Non-résidents – soldes des prêts ", et soustraire le montant de la colonne " Toutes monnaies ", sous la mention " Provision pour créances douteuses ", pour le poste " Mines, carrières et puits de pétrole " du Relevé des prêts non hypothécaires.

Secteur manufacturier

Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes " Toutes monnaies ", sous les mentions " Résidents – soldes des prêts " et " Non-résidents – soldes des prêts ", et soustraire le montant de la colonne " Toutes monnaies ", sous la mention " Provision pour créances douteuses ", pour le poste " Secteur manufacturier " du Relevé des prêts non hypothécaires.

Construction/Immobilier

Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes " Toutes monnaies ", sous les mentions " Résidents – soldes des prêts " et " Non-résidents – soldes des prêts ", et soustraire le montant de la colonne " Toutes monnaies ", sous la mention " Provision pour créances douteuses ", pour le poste " Construction/Immobilier " du Relevé des prêts non hypothécaires.

Transport, communications et autres services publics

Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes " Toutes monnaies ", sous les mentions " Résidents – soldes des prêts " et " Non-résidents – soldes des prêts ", et soustraire le montant de la colonne " Toutes monnaies ", sous la mention " Provision pour créances douteuses ", pour le poste " Transport, communications et autres services publics " du Relevé des prêts non hypothécaires.

Commerce de gros

Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes " Toutes monnaies ", sous les mentions " Résidents – soldes des prêts " et " Non-résidents – soldes des prêts ", et soustraire le montant de la colonne " Toutes monnaies ", sous la mention " Provision pour créances douteuses ", pour le poste " Commerce de gros " du Relevé des prêts non hypothécaires.

Commerce de détail

Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes " Toutes monnaies ", sous les mentions " Résidents – soldes des prêts " et " Non-résidents – soldes des prêts ", et soustraire le montant de la colonne " Toutes monnaies ", sous la mention " Provision pour créances douteuses ", pour le poste " Commerce de détail " du Relevé des prêts non hypothécaires.

Services

Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes " Toutes monnaies ", sous les mentions " Résidents – soldes des prêts " et " Non-résidents – soldes des prêts ", et soustraire le montant de la colonne " Toutes monnaies ", sous la mention " Provision pour créances douteuses ", pour le poste " Services " du Relevé des prêts non hypothécaires.

Conglomérats

Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes " Toutes monnaies ", sous les mentions " Résidents – soldes des prêts " et " Non-résidents – soldes des prêts ", et soustraire le montant de la colonne " Toutes monnaies ", sous la mention " Provision pour créances douteuses ", pour le poste " Conglomérats " du Relevé des prêts non hypothécaires.

Autres (institutions privées sans but lucratif, organismes religieux, établissements de santé et d’enseignement)

Les prêts commerciaux de ce type sont classés conformément au Recueil des formulaires et des instructions. Pour calculer le total, additionner les montants qui sont inscrits aux colonnes " Toutes monnaies ", sous les mentions " Résidents – soldes des prêts " et " Non-résidents – soldes des prêts ", et soustraire le montant de la colonne " Toutes monnaies ", sous la mention " Provision pour créances douteuses ", pour le poste " Autres (institutions privées sans but lucratif, organismes religieux, établissements de santé et d’enseignement) " du Relevé des prêts non hypothécaires.

(5) La première instruction suivant l’intertitre « Instructions » au Relevé 9 de la section 9 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif est remplacée par ce qui suit :

Inscrire 10 % du total des fonds propres qui a été déterminé pour l’élément 6.3 : 9.3_______

(6) Le passage de la section 9 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif commençant par l’intertitre « Note » et se terminant avant la section 10 est remplacé par ce qui suit :

Note

Déterminer la note de l’institution membre d’après le barème ci-dessous.

| Plage des résultats | Note |

|---|---|

| Le résultat du calcul du seuil déterminant de la section 8 est > 90 % | 5 |

| Le ratio de concentration de l’ensemble des prêts commerciaux (9) est < 100 % | 5 |

| Le ratio de concentration de l’ensemble des prêts commerciaux (9) est ≥ 100 % et < 300 % | 3 |

| Le ratio de concentration de l’ensemble des prêts commerciaux (9) est ≥ 300 % | 0 |

| 9.4 Note relative au ratio de concentration de l’ensemble des prêts commerciaux |

24. Le passage de la section 10 du formulaire de déclaration figurant à la partie 2 de l’annexe 2 du même règlement administratif précédant « Les renseignements inscrits sur ce formulaire sont fondés sur (cocher selon ce qui est applicable) : » est remplacé par ce qui suit :

10. NOTE TOTALE RELATIVE AUX FACTEURS QUANTITATIFS

Remplir la grille ci-dessous en y reportant les notes attribuées à l’égard de chaque facteur.

| Facteur | Élément | Note |

|---|---|---|

| Mesure des fonds propres | 1.5 | |

| Rendement de l’actif pondéré en fonction des risques | 2.4 | |

| Volatilité du revenu net rajusté selon la moyenne | 3.13 | |

| Revenu net soumis à un test de tension | 4.3 | |

| Ratio d’efficience | 5.4 | |

| Actif ayant subi une moins-value par rapport au total des fonds propres | 6.4 | |

| Croissance de l’actif basé sur une moyenne mobile de trois ans | 7.5 | |

| Concentration de l’actif dans le secteur immobilier (voir référence 3*) | 8.5 | |

| Mesure de l’engagement des actifs (voir référence 4*) | 8-1.3 | |

| Ratio de concentration de l’ensemble des prêts commerciaux | 9.4 | |

| Sous-total | ||

Si " s.o. " a été inscrit pour chacun des éléments 3.13, 4.3 et 7.5, inscrire le résultat de la formule suivante : (Sous-total ⁄ 45) × 15 Si " s.o. " n’a pas été inscrit pour aucun des éléments 3.13, 4.3 et 7.5, inscrire " 0 ". Si " s.o. " n’a été inscrit que pour l’élément 7.5, inscrire le résultat de la formule suivante : (Sous-total ⁄ 55) × 5 |

||

| Note totale relative aux facteurs quantitatifs |

- Référence 3*

L’institution membre qui n’est pas une banque d’importance systémique nationale doit inscrire la note relative à cet élément. - Référence 4*

Seule l’institution membre qui est une banque d’importance systémique nationale doit inscrire la note relative à cet élément.

25. L’annexe 3 du même règlement administratif est remplacée par l’annexe 3 figurant à l’annexe 2 du présent règlement administratif.

26. Dans les passages ci-après de la version française du même règlement administratif, « vérifiés » est remplacé par « audités » :

- a) le passage du paragraphe 1(4) précédant l’alinéa a);

- b) l’alinéa 15(2)a), le passage du paragraphe 15(4) précédant l’alinéa a) et le passage de l’alinéa 15(4)b) précédant le sous-alinéa (i);

- c) le sous-alinéa 16(1)b)(i) et le passage du paragraphe 16(2) précédant le sous-alinéa b)(i);

- d) le passage de l’élément 10 de la partie 2 de l’annexe 2 commençant par la mention « Les renseignements inscrits sur ce formulaire sont fondés sur (cocher selon ce qui est applicable) : » et se terminant avant le titre « Déclaration ».

ENTRÉE EN VIGUEUR

27. Le présent règlement administratif entre en vigueur à la date de son enregistrement.

ANNEXE 1

(article 13)

ANNEXE 1

(articles 3, 4, 7, 8 et 12)

CATÉGORIES

| Article | Colonne 1 | Colonne 2 | Colonne 3 | |||

|---|---|---|---|---|---|---|

| Catégorie | Note totale | Pourcentage | ||||

| Pour l’exercice comptable des primes commençant en 2015 | Pour l’exercice comptable des primes commençant en 2016 | Pour l’exercice comptable des primes commençant en 2017 | Pour l’exercice comptable des primes commençant en 2018 et pour chacun des exercices comptables des primes subséquents | |||

| 1. | 1 | ≥ 80 | 13,5 % | 16,5 % | 19,5 % | 22,5 % |

| 2. | 2 | ≥ 65 et < 80 | 27 % | 33 % | 39 % | 45 % |

| 3. | 3 | ≥ 50 et < 65 | 54 % | 66 % | 78 % | 90 % |

| 4. | 4 | < 50 | 100 % | 100 % | 100 % | 100 % |

ANNEXE 2

(article 25)

ANNEXE 3

(paragraphe 1(5) et articles 21 à 24.1 et 26)

BARÈME DE NOTES — ÉVALUATION QUANTITATIVE

PARTIE 1

FONDS PROPRES

| Plage de résultats | ||||

|---|---|---|---|---|

| Article | Colonne 1 Ratio de levier financier |

Colonne 2 Note |

Colonne 3 Ratio des fonds propres de catégorie 1 |

Colonne 4 Note |

| 1. | Ratio actifs/fonds propres ≤ 23 et ≤ 90 % du ratio autorisé par l’organisme de réglementation | 10 | Ratio des fonds propres de catégorie 1 > ratio cible des fonds propres " tout compris " de catégorie 1 établi pour l’institution membre par l’organisme de réglementation | 10 |

| 2. | Ratio actifs/fonds propres ≤ 23 et ≤ 100% du ratio autorisé par l’organisme de réglementation | 7 | Ratio des fonds propres de catégorie 1 ≤ ratio cible des fonds propres " tout compris " de catégorie 1 établi pour l’institution membre par l’organisme de réglementation mais > ratio des exigences minimales de fonds propres de catégorie 1 imposé par l’organisme de réglementation | 6 |

| 3. | Ratio actifs/fonds propres > 23 ou > 100 % du ratio autorisé par l’organisme de réglementation | 0 | Ratio des fonds propres de catégorie 1 < ratio des exigences minimales de fonds propres de catégorie 1 imposé par l’organisme de réglementation | 0 |

| Somme de la Note relative au ratio de levier financier et de la Note relative au ratio des fonds propres de catégorie 1 | ||||

PARTIE 2

AUTRES FACTEURS OU CRITÈRES QUANTITATIFS

| Article | Colonne 1 Facteurs ou critères |

Colonne 2 Plage de résultats |

Colonne 3 Note |

|---|---|---|---|

| 4. | Rendement de l’actif pondéré en fonction des risques | ≥ 1,15 % | 5 |

| ≥ 0,75 % et < 1,15 % | 3 | ||

| < 0,75 % (y compris les résultats négatifs) | 0 | ||

| 5. | Volatilité du revenu net rajusté selon la moyenne | ≥ 0 et ≤ 0,5 | 5 |

| > 0,5 et ≤ 1,25 | 3 | ||

| > 1,25 | 0 | ||

| si le résultat est négatif ou si le revenu net moyen ou la perte nette moyenne est égal à 0 | 0 | ||

| 6. | Revenu net soumis à un test de tension : | ||

| a) utilisant deux écarts-types | ≥ 0 | 5 | |

| b) utilisant un et deux écarts-types | respectivement ≥ 0 et < 0 | 3 | |

| c) utilisant un écart-type | < 0 | 0 | |

| 7. | Ratio d’efficience | ≤ 65 % | 5 |

| > 65 % et ≤ 85 % | 3 | ||

| > 85 % ou un résultat négatif | 0 | ||

| 8. | Actif ayant subi une moins-value par rapport au total des fonds propres | < 20 % | 5 |

| ≥ 20 % et < 40 % | 3 | ||

| ≥ 40 % | 0 | ||

| 9. | Croissance de l’actif basé sur une moyenne mobile de trois ans | ≤ 15 % (y compris les résultats négatifs) | 5 |

| > 15 % et ≤ 40 % | 3 | ||

| > 40 % | 0 | ||

| 10. | Ratio de concentration de l’ensemble des prêts commerciaux | < 100 % | 5 |

| ≥ 100 % et < 300 % | 3 | ||

| ≥ 300 % | 0 |

RÉSUMÉ DE L’ÉTUDE D’IMPACT DE LA RÉGLEMENTATION

(Ce résumé ne fait pas partie du règlement administratif.)

Description

Le conseil d’administration de la Société d’assurance-dépôts du Canada (SADC) a pris le Règlement administratif de la Société d’assurance-dépôts du Canada sur les primes différentielles (le Règlement) le 3 mars 1999, conformément au paragraphe 21(2) et à l’alinéa 11(2)g) de la Loi sur la Société d’assurance-dépôts du Canada (la Loi sur la SADC). Le paragraphe 21(2) de la Loi sur la SADC autorise le conseil d’administration de la SADC à prendre des règlements administratifs en vue d’établir un système pour regrouper les institutions membres en catégories de tarification, de définir les critères ou facteurs dont la SADC tiendra compte pour déterminer l’appartenance à chaque catégorie, de prévoir la procédure à suivre par la SADC pour le classement des institutions membres et de fixer la prime annuelle pour chaque catégorie ou prévoir la méthode pour ce faire. Le conseil d’administration de la SADC a modifié le Règlement le 12 janvier et le 6 décembre 2000, le 26 juillet 2001, le 7 mars 2002, le 3 mars 2004, le 9 février et le 15 avril 2005, le 8 février et le 6 décembre 2006, le 3 décembre 2008, le 2 décembre 2009, le 8 décembre 2010, le 7 décembre 2011, le 5 décembre 2012 et le 4 décembre 2013.

Outre l’examen du Règlement effectué chaque année pour confirmer que toutes les modifications de forme requises ont été faites, la SADC a procédé à l’examen complet du Règlement pour s’assurer que l’ensemble du régime de primes différentielles est à jour, pertinent et aligné sur les objectifs de la SADC. L’examen a montré qu’il convient d’apporter des modifications de fond et de forme au Règlement.

Plusieurs modifications de fond sont requises pour tenir compte de l’évolution du cadre de réglementation, par exemple les nouvelles lignes directrices en matière de suffisance des fonds propres et le fait que certaines institutions membres sont maintenant des banques d’importance systémique nationale (BISN) auxquelles s’appliquera une nouvelle mesure, soit la mesure de l’engagement des actifs.

Une autre modification d’importance concerne le taux de la prime annuelle maximale payable par les institutions membres, selon leur catégorie de tarification. La modification vise à ce que les augmentations annoncées par la SADC dans son plan d’entreprise ne portent pas les taux de prime au-delà du maximum prévu par la Loi sur la SADC.

Bon nombre de modifications de forme apportées au Règlement visent à limiter la nécessité de modifier ultérieurement le Règlement. Par exemple, lorsque le Règlement renvoie à la ligne exacte où se trouvent certaines données dans un document, le renvoi est remplacé par une description des données en question. Ainsi, en cas de changement de l’emplacement de certaines données auxquelles renvoie le Règlement, si les données ne changent pas, il ne sera plus nécessaire de modifier le Règlement.

Ces modifications techniques et de fond figurent dans le Règlement administratif modifiant le Règlement administratif de la Société d’assurance-dépôts du Canada sur les primes différentielles (le règlement modificatif). Le tableau suivant explique plus en détail les modifications en question :

| ARTICLE DU RÈGLEMENT MODIFICATIF | ARTICLE DU RÈGLEMENT | EXPLICATION |

|---|---|---|

| Règlement | ||

| 1 | 1 | Modification de forme Ajout de deux nouvelles définitions. La première porte sur " banque d’importance systémique nationale " et la deuxième sur " lignes directrices à l’intention des institutions membres ", soit une façon plus simple de faire référence aux Lignes directrices à l’intention des banques et aux Lignes directrices à l’intention des sociétés de fiducie et de prêt. |

| 2 et 3 | 3b) et 4(1) | Modification de forme En raison des modifications apportées à l’annexe 1 du Règlement, il est nécessaire de faire référence à l’exercice comptable des primes en cause dans chaque formule. |

| 4, 5, 7 et 8 | Modification de forme L’alinéa 15(1)d) est abrogé. En conséquence, toute référence aux " alinéas 15(1)c) à e) " est remplacée par la référence aux " alinéas 15(1)c) et e) ". Ces références se trouvent aux paragraphes et aux alinéas suivants : 6(1)a), 6(1)b), 12(1), 15(1)c), 15(1)f), 15(2), 15(4)a), 15(4)b), 16(1) et 16(2). |

|

| 6 | 14(3) | Modification de forme Le paragraphe 14(3) est abrogé. Il se rapportait à une formule rajustée (supprimée depuis) qui ne s’appliquait qu’à l’exercice comptable des primes de 2012. |

| 7(1) | 15(1)c) et d) | Modification de forme Le nouvel alinéa 15(1)c) combine les alinéas actuels 15(1)c) et d) et confirme que les institutions membres, qu’elles soient fédérales ou provinciales, doivent transmettre à la SADC le même relevé sur les fonds propres. Cet article abroge l’alinéa 15(1)d). |

| 7(2) | 15(1)e)(i) à (vi) | Modification de forme Les références aux onglets du Recueil des formulaires et instructions ont été supprimées, car il n’y a plus d’onglets. Modification de fond Ajout de l’obligation de transmettre le relevé Rapport sur le nantissement et prise de pension. |

| 7(5) | 15(3) | Modification de forme Mise à jour visant à remplacer les principes comptables généralement reconnus par les normes internationales d’information financière (IFRS). |

| 9 | 17 | Modification de forme Étant donné que la déclaration dont il est question dans cet article a été supprimée, cet article n’y fait plus référence. |

| 10 | 21 | Modification de fond Cet article vise un changement dans l’attribution de la note relative au facteur de suffisance des fonds propres, un facteur qui a considérablement changé — voir plus loin l’article 15 du règlement modificatif. |

| 11 | 25 | Modification de fond Cette modification confirme que le facteur intitulé Concentration de l’actif dans le secteur immobilier s’applique à toutes les institutions membres à l’exception des banques d’importance systémique nationale. |

| 12 | Nouveau 25.1 | Modification de fond Cette modification ajoute un facteur intitulé Mesure de l’engagement des actifs. Ce facteur s’applique uniquement aux banques d’importance systémique nationale. |

| Annexe 1, Catégories | ||

| 13 | Annexe 1 | Modification de fond Dans son plan d’entreprise, la SADC propose d’augmenter d’environ 1 point de base par année durant les cinq années du cycle de planification le taux de prime des institutions membres classées dans la meilleure catégorie de tarification. Pour que l’augmentation puisse avoir lieu, il convient de modifier le taux de la prime annuelle maximale payable par une institution membre sans toutefois que ce taux dépasse le maximum payable en vertu de la Loi sur la SADC, soit 33 points de base. La modification fixe le taux de la prime maximale payable par année, pour les quatre prochaines années et les années subséquentes, pour chaque catégorie de tarification. [Le taux de prime maximal est établi chaque année en application du paragraphe 21(4) de la Loi sur la SADC. Il ne peut dépasser 33 points de base.] |

| Annexe 2, partie 1, Définitions | ||

| 14 | Modification de forme Les lignes directrices s’appliquent autant aux coopératives de crédit fédérales qu’aux banques. |

|

| Annexe 2, partie 2, Formulaire de déclaration | ||