La Gazette du Canada, Partie I, volume 157, numûˋro 21 : Rû´glement modifiant le Rû´glement sur la dûˋtermination de la valeur en douane

Le 27 mai 2023

Fondement lûˋgislatif

Loi sur les douanes

Organisme responsable

Agence des services frontaliers du Canada

RûSUMû DE LãûTUDE DãIMPACT DE LA RûGLEMENTATION

(Le prûˋsent rûˋsumûˋ ne fait pas partie du Rû´glement.)

Rûˋsumûˋ

Enjeux : Le cadre lûˋgislatif et rûˋglementaire actuel rûˋgissant les mûˋthodes de dûˋtermination de la valeur en douane des marchandises importûˋes crûˋe un avantage injuste pour les importateurs non-rûˋsidents (INR), qui sont des entreprises situûˋes û lãextûˋrieur du Canada qui expûˋdient des marchandises û des clients au Canada. Cet avantage est attribuable û la capacitûˋ des INR de dûˋclarer une valeur en douane infûˋrieure sur les marchandises quãils importent au Canada en utilisant un prix de vente antûˋrieur et non la vente û un acheteur rûˋel situûˋ au Canada qui a apportûˋ les marchandises au Canada. Le prix de vente antûˋrieur utilisûˋ dans ces cas se produit aux premiû´res ûˋtapes de la chaûÛne dãapprovisionnementrûˋfûˋrence 1, y compris une transaction de vente entre un fabricant ûˋtabli û lãûˋtranger et un INR.

La capacitûˋ de dûˋclarer une valeur en douane infûˋrieure signifie que ces INR paient moins de droits de douane sur les marchandises quãils importent au Canada comparativement aux importateurs canadiens, cãest-û -dire les importateurs rûˋsidant au Canada. ûtant donnûˋ que les importateurs canadiens paient des droits plus ûˋlevûˋs, le cadre actuel dûˋsavantage la concurrence des entreprises canadiennes, tout en entraûÛnant une perte de recettes douaniû´res pour le Canada sous forme de droits payûˋs sur une valeur en douane moins ûˋlevûˋe.

Description : Les modifications rûˋglementaires proposûˋes prûˋciseraient quelle vente doit ûˆtre utilisûˋe pour calculer les droits sur les marchandises importûˋes afin de corriger une lacune rûˋglementaire qui profite indû£ment aux entreprises situûˋes û lãextûˋrieur du Canada (INR) qui expûˋdient des marchandises û des clients au Canada en : (i) dûˋfinissant le terme ô¨ vendre pour exportation au Canada ô£; (ii) modifiant la dûˋfinition du terme ô¨ acheteur au Canada ô£.

Une dûˋfinition claire de ces termes garantirait que la valeur en douane des marchandises importûˋes est fondûˋe sur la ô¨ vente ô£ qui a entraûÛnûˋ lãimportation des marchandises au Canada et garantirait que le terme ô¨ vente ô£ a un sens large qui comprend les engagements dãachat ou les bons de commande, ainsi que les intentions dãachat, les ententes et tout autre type dãentente qui fait en sorte que des marchandises sont importûˋes au Canada.

Justification : Le cadre lûˋgislatif et rûˋglementaire existant doit ûˆtre renouvelûˋ pour assurer la conformitûˋ avec les obligations internationales, reflûˋter les pratiques commerciales modernisûˋes afin de protûˋger la capacitûˋ des importateurs canadiens de soutenir la concurrence de maniû´re ûˋgale avec les INR, amûˋliorer la certitude et la prûˋvisibilitûˋ pour la communautûˋ des importateurs, et donner û lãASFC le pouvoir de percevoir le montant exact des revenus provenant des droits dãimportation dus au gouvernement du Canada.

Une consultation prûˋliminaire a ûˋtûˋ lancûˋe en juillet 2021, donnant û tous les intervenants, notamment les intervenants de lãindustrie, lãoccasion de poser des questions ou de formuler des commentaires sur les modifications proposûˋes. Les commentaires reûÏus ont ûˋtûˋ analysûˋs et pris en compte dans lãûˋlaboration des modifications proposûˋes.

Enjeux

La communautûˋ mondiale des importateurs a considûˋrablement ûˋvoluûˋe au cours de la derniû´re dûˋcennie. Elle reflû´te maintenant de nouveaux modû´les dãaffaires et des innovations sur le marchûˋ, plus particuliû´rement dans le domaine du commerce ûˋlectronique oû¿ les consommateurs canadiens nãont plus besoin de se rendre û un ûˋtablissement commercial physique et oû¿ les entreprises peuvent consommer des produits de vendeurs ûˋtrangers sans avoir û coordonner la transaction par des processus manuels. Au cours de la derniû´re dûˋcennie, il y a eu une augmentation des importations avec des importateurs non-rûˋsidents (INR) dont les activitûˋs et les investissements au Canada sont minimes. De plus, les transactions de vente transfrontaliû´res sont devenues de plus en plus complexes avec des entreprises dûˋtenues et contrûÇlûˋes par des entitûˋs ûˋtrangû´res ou en partenariat avec elles qui expûˋdient des marchandises directement au Canada en provenance de pays tiers. Les volumes provenant du commerce ûˋlectronique ont augmentûˋ de faûÏon spectaculaire en raison de lãincidence des restrictions liûˋes û la pandûˋmie de COVID-19 sur les achats dans des ûˋtablissements traditionnels au pays, et ces tendances ne semblent pas diminuer, ce qui ne fera quãexacerber ce problû´me.

La Loi sur les douanes et le Rû´glement sur la dûˋtermination de la valeur en douane (le Rû´glement) qui rûˋgissent les mûˋthodes de dûˋtermination de la valeur en douane des marchandises importûˋes au Canada ne concordent pas avec le consensus international ûˋtabli û lãOrganisation mondiale des douanes concernant lãinterprûˋtation du terme ô¨ vente ô£ et du terme ô¨ rû´gle de la derniû´re vente ô£. Plus prûˋcisûˋment, le terme ô¨ vente ô£ doit ûˆtre interprûˋtûˋ dans son sens le plus large et concerner la derniû´re vente û lãacheteur dans le pays dãimportation, et non une vente antûˋrieure entre deux entitûˋs ûˋtrangû´res utilisûˋe comme base pour dûˋterminer la valeur en douane. Lãinterprûˋtation ûˋtroite du terme ô¨ vente ô£ au Canada, qui met lãaccent sur le moment oû¿ le titre a ûˋtûˋ transfûˋrûˋ, ainsi quãune faille dans la dûˋfinition dãô¨ acheteur au Canada ô£ qui a ûˋtûˋ mise en ûˋvidence par des dûˋcisions rûˋcentes du Tribunal canadien du commerce extûˋrieur (TCCE), permet lãutilisation dãune vente entre deux entitûˋs ûˋtrangû´res comme base de calcul de la valeur en douane.

Cette lacune crûˋe un avantage injuste pour les INR, car ils peuvent utiliser une vente antûˋrieure entre deux entitûˋs ûˋtrangû´res dans la chaûÛne commerciale. Par exemple, on utilise la vente entre le fabricant ûˋtranger et lãINR, qui se produit afin que lãINR puisse exûˋcuter la commande û lãacheteur situûˋ au Canada, dans le but de payer moins de droits sur les marchandises importûˋes au Canada.

Pour rûˋgler ces problû´mes, lãAgence des services frontaliers du Canada (ASFC) propose des modifications au Rû´glement afin de fournir des directives plus claires aux importateurs concernant la dûˋtermination de la vente û utiliser pour ûˋvaluer la valeur de leurs importations. Lãintention est dãûˋtablir des rû´gles du jeu ûˋquitables pour tous les importateurs, tout en rûˋduisant simultanûˋment la perte de recettes douaniû´res pour le gouvernement du Canada en droits payûˋs sur des valeurs en douane moins ûˋlevûˋes.

Contexte

Une valeur en douane doit ûˆtre dûˋclarûˋe pour toutes les marchandises importûˋes au Canada. La valeur en douane est le montant de base sur lequel sont calculûˋs les droits exigibles sur les marchandises importûˋes. Mûˆme si aucun droit nãest dû£, la valeur en douane des biens doit tout de mûˆme ûˆtre ûˋtablie afin que toute cotisation applicable de la taxe sur les produits et services, de la taxe de vente provinciale ou de la taxe de vente harmonisûˋe puisse ûˆtre calculûˋe.

LãASFC gû´re le programme de lãûˋtablissement de la valeur du Canada pour les marchandises importûˋes conformûˋment aux dispositions de la Loi sur les douanes et du Rû´glement sur la dûˋtermination de la valeur en douane. Ces dispositions combinûˋes ûˋtablissent la base de lãûˋvaluation des marchandises importûˋes et appliquent les obligations internationales du Canada en vertu de lãarticle VII de lãAccord gûˋnûˋral sur les tarifs douaniers et le commerce de 1994rûˋfûˋrence 2 de lãOrganisation mondiale du commerce, aussi appelûˋ Accord sur lãûˋvaluation en douane. LãAccord sur lãûˋvaluation en douane ûˋtablit un systû´me ûˋquitable, uniforme et neutre dãûˋvaluation des marchandises conformûˋment û la rûˋalitûˋ commerciale et interdit lãutilisation de valeurs douaniû´res arbitraires ou fictives. Lãobjectif est de sãassurer que la valeur en douane de toutes les marchandises qui entrent dans tous les pays membres de lãOrganisation mondiale du commerce est ûˋtablie û lãaide des mûˆmes rû´gles et que lãûˋvaluation des marchandises ne constitue pas un obstacle au commerce. Le Canada, comme la plupart de ses partenaires commerciaux, accorde une valeur aux marchandises importûˋes en fonction des rû´gles ûˋnoncûˋes dans lãAccord sur lãûˋvaluation en douane de lãOrganisation mondiale du commerce.

La Loi sur les douanes dûˋcrit six mûˋthodes hiûˋrarchiques par lesquelles la valeur en douane des marchandises importûˋes doit ûˆtre ûˋtablie :

- Mûˋthode de la valeur transactionnelle — La valeur en douane est fondûˋe sur le prix payûˋ ou û payer pour les marchandises, qui est gûˋnûˋralement indiquûˋ sur la facture, avec des rajustements pour certains ûˋlûˋments.

- Valeur transactionnelle des marchandises identiques — La valeur en douane est fondûˋe sur la valeur transactionnelle (cãest-û -dire une valeur dûˋterminûˋe selon la premiû´re mûˋthode) de marchandises identiques qui ont ûˋtûˋ importûˋes û peu prû´s en mûˆme temps, au mûˆme niveau commercial et avec les mûˆmes quantitûˋs.

- Valeur transactionnelle des marchandises semblables — Essentiellement la mûˆme que la valeur transactionnelle de marchandises identiques, sauf que la base de la valeur en douane est la valeur transactionnelle de marchandises semblables.

- Valeur de rûˋfûˋrence — Il sãagit de la valeur en douane fondûˋe sur le prix de vente intûˋrieur des marchandises (ou des marchandises identiques ou semblables) au Canada, moins un montant qui reprûˋsente la commission payûˋe ou le bûˋnûˋfice gagnûˋ et les frais gûˋnûˋraux engagûˋs sur une base unitaire pour la vente des marchandises au Canada, ainsi que les dûˋductions pour certains autres ûˋlûˋments.

- Valeur reconstituûˋe — La valeur en douane est fondûˋe sur le coû£t de production des biens, plus les montants qui reprûˋsentent le bûˋnûˋfice rûˋalisûˋ et les frais gûˋnûˋraux engagûˋs sur les ventes pour lãexportation au Canada, ainsi que les ajouts pour certains autres ûˋlûˋments.

- Derniû´re mûˋthode dãapprûˋciation — Si toutes les mûˋthodes prûˋcûˋdentes ont ûˋtûˋ examinûˋes et jugûˋes inapplicables, la valeur en douane sera dûˋrivûˋe dãune application souple de lãune des mûˋthodes dãûˋvaluation antûˋrieures ûˋtablies dans la Loi sur les douanes (par exemple listes de prix publiûˋes).

La mûˋthode principale est la mûˋthode de la valeur transactionnelle et elle doit ûˆtre utilisûˋe dans la mesure du possible pour dûˋterminer la valeur en douane des marchandises importûˋes. Lãune des principales obligations de lãAccord sur lãûˋvaluation en douane est que les membres de lãOrganisation mondiale du commerce sãappuient sur la mûˋthode de la valeur transactionnelle comme base principale pour dûˋterminer la valeur en douane. Cette obligation assure un environnement juste et prûˋvisible pour la communautûˋ commerciale, conformûˋment aux objectifs de libre-ûˋchange et de libûˋralisation du commerce. Les cinq autres mûˋthodes dãûˋvaluation sont plus complexes et ne doivent ûˆtre utilisûˋes que si les critû´res de la mûˋthode de la valeur transactionnelle ne sont pas remplis.

La Loi sur les douanes ûˋnonce trois exigences û respecter pour appliquer la mûˋthode de la valeur transactionnelle. Ces exigences sont les suivantes :

- a) les marchandises sont vendues pour exportation au Canada;

- b) lãacheteur de la vente aux fins dãexportation est un acheteur au Canada;

- c) le prix payûˋ ou û payer pour les marchandises est dûˋterminable.

En bref, la mûˋthode de la valeur transactionnelle sãapplique lorsque les marchandises sont ô¨ vendues pour exportation au Canada û un acheteur au Canada ô£. Le prix de cette vente sert û calculer les droits de douane et les taxes.

û lãheure actuelle, le terme ô¨ vendre pour exportation au Canada ô£ nãest pas dûˋfini dans la Loi sur les douanes. En 1997, les modifications au Rû´glement sur la dûˋtermination de la valeur en douane sont entrûˋes en vigueur (DORS/97-443, Gazette du Canada, Partie II, vol. 131, no 20), donnant effet û la dûˋfinition dãô¨ acheteur au Canada ô£ dans la Loi sur les douanes. Lãintention ûˋtait dãempûˆcher la sous-ûˋvaluation des importations en empûˆchant lãimportateur dãutiliser une vente entre deux entitûˋs ûˋtrangû´res pour ûˋvaluer les marchandises, plutûÇt que la vente û une personne au Canada.

Bien quãil nãy ait pas de dûˋfinition de ô¨ vente ô£ dans lãAccord sur lãûˋvaluation en douane, un consensus international parmi les membres de lãOrganisation mondiale du commerce a ûˋtûˋ ûˋtabli û lãOrganisation mondiale des douanes selon lequel le terme ô¨ vente ô£ doit ûˆtre interprûˋtûˋ dans son sens le plus largerûˋfûˋrence 3. La vente nãa donc pas besoin dãûˆtre conclue avant lãimportation des marchandises (cãest-û -dire ne doit pas se limiter û un contrat de vente, mais elle doit ûˋgalement comprendre des ententes de vente, qui peuvent prendre la forme dãengagements dãachat, de bons de commande, dãintentions dãachat ou de tout autre accord qui fait en sorte que des marchandises sont importûˋes au Canada). Plus important encore, il a ûˋtûˋ convenu que la derniû´re vente û lãacheteur dans le pays dãimportation, et non une vente antûˋrieure entre deux entitûˋs ûˋtrangû´res, doit ûˆtre utilisûˋe comme base pour dûˋterminer la valeur en douane (ô¨ rû´gle de la derniû´re vente ô£)rûˋfûˋrence 4.

En lãabsence dãune dûˋfinition du terme ô¨ vendre pour exportation au Canada ô£ dans la Loi, une dûˋcision de la Cour suprûˆme du Canadarûˋfûˋrence 5 a ûˋtabli en 2001 quãaux fins de lãapplication de la mûˋthode de la valeur transactionnelle pour dûˋterminer la valeur en douane (conformûˋment û la Loi sur les douanes), la vente pour exportation au Canada est la vente par laquelle le titre de propriûˋtûˋ des marchandises est transmis û lãimportateur. Par la suite, le TCCE sãest appuyûˋ sur lãinterprûˋtation ûˋtroite de la Cour suprûˆme du Canada de lãexpression ô¨ vendre pour exportation au Canada ô£, qui met lãaccent sur le transfert du titre, pour rendre ses dûˋcisionsrûˋfûˋrence 6 qui ont pour rûˋsultat que la rû´gle de la derniû´re vente nãa pas toujours cours. De plus, une autre dûˋcision du TCCErûˋfûˋrence 7 a mis en ûˋvidence une faille dans la dûˋfinition du terme ô¨ acheteur au Canada ô£ dans le Rû´glement en permettant la transaction entre un vendeur ûˋtranger et un INR qui nãimporte pas les marchandises par spûˋculation dãûˆtre la transaction sur laquelle sãûˋtablie la valeur en douane, plus prûˋcisûˋment, lorsquãil existe une entente de vente avec un ûˋtablissement stable au Canada. Une telle transaction est en fait une vente û lãûˋtranger. Ces dûˋcisions ont permis aux INR de structurer leurs transactions afin de bûˋnûˋficier de droits moins ûˋlevûˋs sur les marchandises importûˋes, ûˋtant donnûˋ que lãûˋvaluation nãest pas dûˋterminûˋe en fonction de la derniû´re vente rûˋelle.

Ces affaires portûˋes devant le TCCE ont ûˋtabli une jurisprudence, mettant en ûˋvidence le dûˋcalage entre le droit canadien et le consensus international concernant lãinterprûˋtation du terme ô¨ vente ô£ et lãapplication de la ô¨ rû´gle de la derniû´re vente ô£.

Conformitûˋ

LãASFC compte principalement sur lãobservation volontaire pour lãûˋvaluation des droits et effectue des vûˋrifications aprû´s importation pour vûˋrifier la conformitûˋ des importateurs dans le cadre de ses activitûˋs quotidiennes.

Un examen des vûˋrifications de lãûˋvaluation aprû´s dûˋdouanement effectuûˋ entre 2016 et 2019, qui portait principalement sur les importations de vûˆtements et de chaussures conformûˋment aux prioritûˋs de vûˋrification de lãASFCrûˋfûˋrence 8, a permis de conclure que prû´s de 10 % de toutes les vûˋrifications de la conformitûˋ ûˋtaient des cas oû¿ on avait utilisûˋ une vente û prix rûˋduit entre deux entitûˋs ûˋtrangû´res, ce qui entraûÛne une valeur dûˋclarûˋe en douane moins ûˋlevûˋe. De ces 10 %, la grande majoritûˋ des vûˋrifications (85 %) concernaient des INR situûˋs principalement aux ûtats-Unis, 10 % concernaient des filiales canadiennes et les 5 % restants concernaient des entreprises canadiennes sans liens avec lãûˋtranger. On ignore comment les entreprises canadiennes qui nãont pas de liens avec lãûˋtranger ont eu accû´s û une vente antûˋrieure û prix rûˋduit, mais on considû´re quãelles sont moins susceptibles dãutiliser avec succû´s lãûˋcart rûˋglementaire actuel. ûtant donnûˋ que les INR reprûˋsentaient la majoritûˋ des cas, lãanalyse sãest limitûˋe aux vûˋrifications concernant les INR seulement. Cette analyse a permis de conclure que prû´s de 30 % de tous les cas de vûˋrification de la conformitûˋ concernant des INR avaient utilisûˋ une vente antûˋrieure û prix rûˋduit entre deux entitûˋs ûˋtrangû´res. De plus, selon un ûˋchantillon, on a estimûˋ que la valeur en douane moyenne dûˋclarûˋe ûˋtait infûˋrieure de 44 %.

Scûˋnarios

En gûˋnûˋral, il y a deux scûˋnarios de dûˋclaration dãune valeur en douane infûˋrieure fondûˋe sur une vente entre entitûˋs ûˋtrangû´res, par opposition û la valeur transactionnelle de la derniû´re vente pour exportation û un acheteur situûˋ au Canada :

- (1) Un INR importe les marchandises pour remplir une entente de vente û un acheteur situûˋ au Canada. Au moment de calculer la valeur des marchandises, en fonction de laquelle les droits et les taxes sont payables, un INR utilise son propre prix dãachat de ces marchandises aux fins du calcul de la valeur en douane, plutûÇt que dãutiliser le prix pour lãacheteur situûˋ au Canada. Pour lãINR, le prix dãachat des biens est infûˋrieur û ce que lãacheteur situûˋ au Canada a payûˋ. Par consûˋquent, lãINR ûˋvalue les marchandises en fonction dãun prix plus bas et, par consûˋquent, paie moins de droits sur ces marchandises importûˋes. LãINR est en mesure de le faire en partant du principe que lãimportation a ûˋtûˋ faite pour lãinventaire des stocks, mûˆme si les marchandises ont dûˋjû fait lãobjet dãun contrat de vente.

- (2) Une transaction entre des parties liûˋes, comme une sociûˋtûˋ mû´re et une filiale, a lieu et entraûÛne lãimportation directe au Canada de marchandises du fabricant dans un pays tiers. Dans ce cas, le prix dãachat de lãentreprise mû´re ûˋtrangû´re auprû´s du fabricant est dûˋclarûˋ aux fins du calcul de la valeur en douane, plutûÇt que le prix dãachat de la filiale canadienne. Comme le prix dãachat du fabricant est infûˋrieur û ce que la filiale canadienne aurait payûˋ, les droits û payer sont moins ûˋlevûˋs.

Dans ces scûˋnarios, il est possible de dûˋclarer une valeur en douane infûˋrieure en utilisant une vente antûˋrieure (û prix rûˋduit) entre entitûˋs ûˋtrangû´res pour deux raisons. Premiû´rement, ces INR et les filiales canadiennes ont accû´s aux renseignements sur la transaction pour la vente antûˋrieure. Deuxiû´mement, les dûˋcisions susmentionnûˋes du TCCE ont donnûˋ lieu û une interprûˋtation ûˋtroite de lãexpression ô¨ vendre pour exportation au Canada ô£ et ont permis de relever une faille dans la dûˋfinition dãô¨ acheteur au Canada ô£ qui permet lãutilisation dãune vente entre deux entitûˋs ûˋtrangû´res dans des circonstances qui nãûˋtaient pas prûˋvues lorsque les modifications au Rû´glement sont entrûˋes en vigueur en 1997.

Objectif

Les modifications rûˋglementaires proposûˋes ont pour but de :

- veiller û ce que les importateurs canadiens qui font concurrence aux INR ne soient pas dûˋsavantagûˋs par le cadre de rûˋglementation actuel, qui permet û ces derniers de dûˋclarer un prix dãachat infûˋrieur lorsquãils calculent la valeur en douane;

- fournir un fondement juridique pour assurer que le gouvernement perûÏoit les droits sur la vente qui a amenûˋ les marchandises au Canada, empûˆchant ainsi les pertes de revenus dûˋcoulant de la capacitûˋ des INR de dûˋclarer une vente plus tûÇt dans la chaûÛne dãapprovisionnement;

- veiller û ce que le Canada respecte ses obligations conformûˋment û lãAccord sur lãûˋvaluation en douane de lãOrganisation mondiale du commerce et envers les partenaires commerciaux du Canada en ce qui concerne les mûˋthodes de calcul de la valeur en douane;

- veiller û ce que le Canada favorise un environnement juste et prûˋvisible pour la communautûˋ commerciale, qui soit conforme aux objectifs de libre-ûˋchange et de libûˋralisation du commerce et conforme aux mûˋthodes de calcul de la valeur en douane convenues û lãûˋchelle internationale.

De plus, ces modifications contribueraient aux prioritûˋs du Canada en matiû´re de reprise ûˋconomique en rûˋduisant le risque de perte de recettes douaniû´res, en crûˋant des mesures exûˋcutoires qui gûˋnû´rent des recettes, en ûˋliminant toute incitation pour les entreprises û rûˋduire au minimum leurs activitûˋs ou leur prûˋsence au Canada et en ûˋliminant les dûˋsavantages pour les entreprises canadiennes dans un contexte post-COVID-19.

Description

Vendre pour exportation au Canada

û lãheure actuelle, la Loi sur les douanes et le Rû´glement ne donnent pas de dûˋfinition de ô¨ vendre pour exportation au Canada ô£ et, comme la portûˋe actuelle de lãadmissibilitûˋ dãun ô¨ acheteur au Canada ô£ a ûˋtûˋ interprûˋtûˋe de faûÏon large, des modifications rûˋglementaires sont nûˋcessaires pour maintenir la ô¨ rû´gle de la derniû´re vente ô£. Le projet de loi C-30, Loi no 1 dãexûˋcution du budget de 2021, qui a reûÏu la sanction royale le 29 juin 2021, comprend une modification û la Loi sur les douanes pour permettre que lãexpression ô¨ vendre pour exportation au Canada ô£ soit dûˋfinie par rû´glement (partie 4, section 18, article 212). Plus prûˋcisûˋment, cette proposition ajouterait une dûˋfinition de ô¨ vendre pour exportation au Canada ô£ au Rû´glement afin dãidentifier la vente pour exportation pertinente qui constitue la base de la valeur transactionnelle dans la Loi sur les douanes qui est conforme û lãAccord sur lãûˋvaluation en douane de lãOrganisation mondiale du commerce.

Les objectifs de la dûˋfinition de ce terme sont les suivants :

- Veiller û ce que le terme ô¨ vente ô£ soit interprûˋtûˋ au sens large de faûÏon û inclure les ententes, les arrangements ou tout autre type dãentente qui entraûÛnent lãexportation de marchandises au Canada;

- Veiller û ce que, dans une sûˋrie de ventes, la derniû´re vente û lãacheteur dans le pays dãimportation (Canada), et non une vente antûˋrieure entre deux entitûˋs ûˋtrangû´res, soit utilisûˋe comme base pour dûˋterminer la valeur en douane;

- Dûˋcoupler, û lãavenir, la ô¨ vente pour exportation ô£ du ô¨ transfert du titre de propriûˋtûˋ û lãimportateur ô£, tel quãil a ûˋtûˋ dûˋterminûˋ par la dûˋcision de la Cour suprûˆme du Canada de 2001;

- Prûˋciser que toute forme dãintention de vendre ou dãacheter les marchandises est une vente pour exportation au Canada, y compris les ententes ou autres arrangements dãachat qui entraûÛnent lãimportation des marchandises au Canada;

- Prûˋciser que si les marchandises sont assujetties û plus dãune vente pour exportation au Canada, la transaction applicable pour valeur en douane sera la derniû´re vente dans la chaûÛne dãapprovisionnement qui a amenûˋ les marchandises au Canada, peu importe lãordre chronologique des ventes.

Les ventes qui ont lieu au Canada et qui ne font pas en sorte que les marchandises soient exportûˋes au Canada ne seront pas utilisûˋes pour dûˋterminer la valeur en douane des marchandises importûˋes.

Acheteur au Canada

De plus, la dûˋfinition actuelle dãô¨ acheteur au Canada ô£ dans le Rû´glement serait modifiûˋe pour supprimer les liens avec les concepts de ô¨ rûˋsident ô£ et dãô¨ ûˋtablissement stable ô£. Lãacheteur serait la personne qui achû´te ou qui achû´tera les biens visûˋs par la vente en vue de leur exportation au Canada.

Aprû´s ce changement, et afin de sãharmoniser avec les modifications dûˋcrites ci-dessus, les termes ô¨ ûˋtablissement stable ô£ et ô¨ rûˋsident ô£ seraient abrogûˋs, car ils ne seraient plus pertinents pour lãobjectif du Rû´glement.

Ces modifications feraient en sorte que la valeur en douane des marchandises importûˋes, lorsquãelle est dûˋterminûˋe selon la mûˋthode de la valeur transactionnelle, soit fondûˋe sur la vente qui fait en sorte que les marchandises sont exportûˋes au Canada.

Sûˋrie de scûˋnarios de vente : Vente pertinente û lãexportation û un acheteur au Canada

Dans le contexte des modifications rûˋglementaires proposûˋes, les exemples suivants illustrent la vente pertinente pour exportation au Canada (cãest-û -dire la derniû´re vente, y compris tout type dãarrangement) pour dûˋterminer la valeur transactionnelle conformûˋment û lãarticle 48 de la Loi sur les douanes, lorsque les marchandises sont assujetties û plus dãune vente ou û un autre type dãarrangement avant lãimportation des marchandises au Canada. Ces exemples ne fournissent pas de renseignements sur qui agit û titre dãimportateur officiel ou qui dûˋtient le titre des marchandises au moment de lãimportation, car cela ne serait pas pertinent pour la dûˋtermination de la vente aux fins dãexportation au Canada.

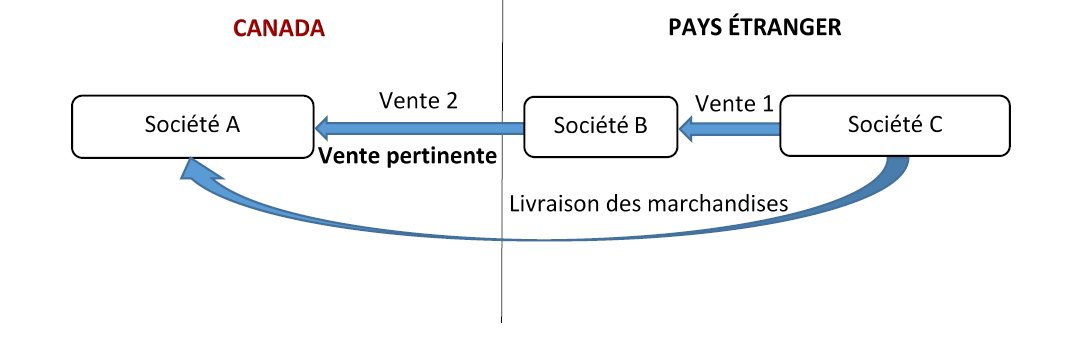

Scûˋnario 1

Figure 1 : Reprûˋsentation visuelle du premier scûˋnario dãimportation

Figure 1 : Reprûˋsentation visuelle du premier scûˋnario dãimportation - Version textuelle

Il y a une ligne au milieu du diagramme reprûˋsentant une frontiû´re sûˋparant le Canada û gauche et un ô¨ pays ûˋtranger ô£ û droite. Il y a trois sociûˋtûˋs identifiûˋes dans une rangûˋe de boûÛtes horizontales. La sociûˋtûˋ A est prûˋsentûˋe au Canada et les sociûˋtûˋs B et C, dans le pays ûˋtranger. Il y a deux flû´ches qui pointent vers la gauche entre les trois sociûˋtûˋs qui illustrent deux ventes, et une troisiû´me entre la sociûˋtûˋ C et la sociûˋtûˋ A qui illustre la livraison des marchandises. Une zone de texte identifie la deuxiû´me vente entre la sociûˋtûˋ B et la sociûˋtûˋ A comme ûˋtant la vente pertinente.

La sociûˋtûˋ A, situûˋe au Canada, achû´te des marchandises de la sociûˋtûˋ B, situûˋe dans un pays ûˋtranger. La sociûˋtûˋ B passe ensuite un contrat avec la sociûˋtûˋ C, ûˋgalement situûˋe dans le pays ûˋtranger, pour remplir la commande. Les marchandises sont assujetties û deux ventes : (1) de la sociûˋtûˋ C û la sociûˋtûˋ B, et (2) de la sociûˋtûˋ B û la sociûˋtûˋ A. Les marchandises sont expûˋdiûˋes directement de la sociûˋtûˋ C û la sociûˋtûˋ canadienne A.

Les deux ventes sont considûˋrûˋes comme ayant eu lieu avant lãimportation. La vente 2 est la vente qui fait en sorte que les marchandises sont exportûˋes au Canada et est la derniû´re vente dans la fourniture des marchandises au Canada. Par consûˋquent, elle serait considûˋrûˋe comme la vente pour exportation au Canada et servirait û dûˋterminer la valeur transactionnelle des marchandises.

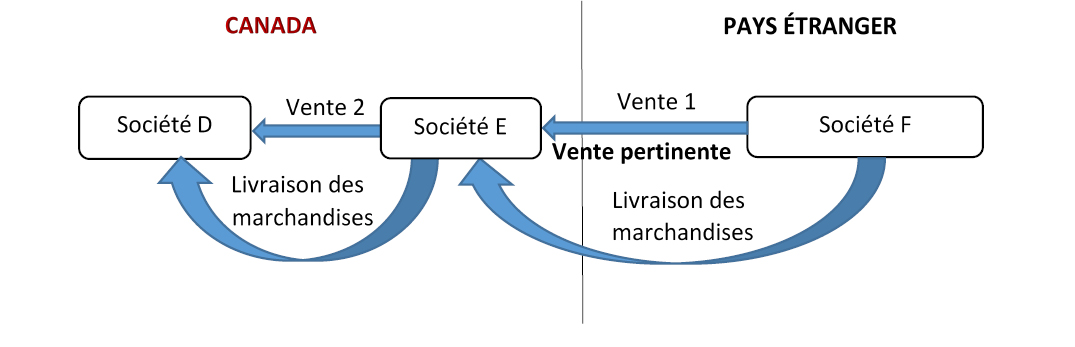

Scûˋnario 2

Figure 2 : Reprûˋsentation visuelle du deuxiû´me scûˋnario dãimportation

Figure 2 : Reprûˋsentation visuelle du deuxiû´me scûˋnario dãimportation - Version textuelle

Il y a une ligne au milieu du diagramme reprûˋsentant une frontiû´re sûˋparant le Canada û gauche et un ô¨ pays ûˋtranger ô£ û droite. Il y a trois sociûˋtûˋs identifiûˋes dans une rangûˋe de boûÛtes horizontales. Les sociûˋtûˋs D et E sont prûˋsentûˋes au Canada et la sociûˋtûˋ F, dans le pays ûˋtranger. Il y a deux flû´ches qui pointent vers la gauche entre les trois sociûˋtûˋs qui illustrent deux ventes, et deux flû´ches supplûˋmentaires qui illustrent la livraison des marchandises de la sociûˋtûˋ F û la sociûˋtûˋ E, puis de la sociûˋtûˋ E û la sociûˋtûˋ D. Une zone de texte identifie la premiû´re vente entre la sociûˋtûˋ F et la sociûˋtûˋ E comme ûˋtant la vente pertinente.

La sociûˋtûˋ E, situûˋe au Canada, achû´te des marchandises de la sociûˋtûˋ F, situûˋe dans un pays ûˋtranger. Les marchandises sont expûˋdiûˋes û lãentrepûÇt de la sociûˋtûˋ E au Canada. Aprû´s lãimportation des marchandises, la sociûˋtûˋ E les vend û la sociûˋtûˋ D au Canada, sans entente prûˋalable. Les marchandises sont assujetties û deux ventes : (1) de la sociûˋtûˋ F û la sociûˋtûˋ E, et (2) de la sociûˋtûˋ E û la sociûˋtûˋ D.

La seule vente qui est considûˋrûˋe comme ayant eu lieu avant lãimportation des marchandises au Canada est la vente 1, de la sociûˋtûˋ F û la sociûˋtûˋ E. Cãest cette vente qui fait en sorte que les marchandises sont exportûˋes au Canada. Par consûˋquent, la vente 1 serait la vente pour exportation au Canada qui servirait û dûˋterminer la valeur transactionnelle des marchandises importûˋes.

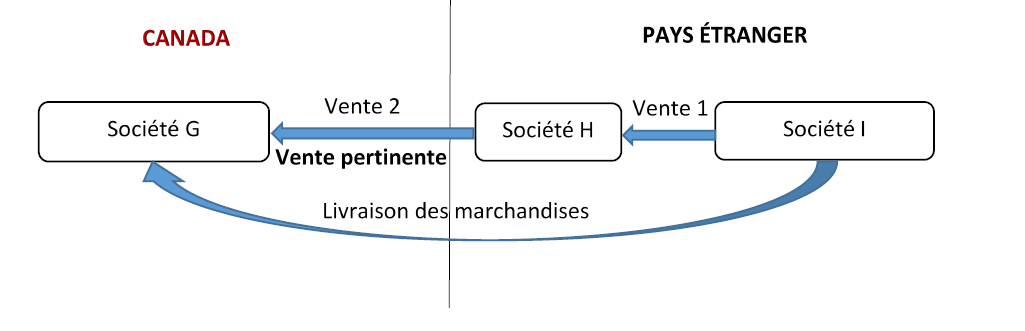

Scûˋnario 3

Figure 3 : Reprûˋsentation visuelle du troisiû´me scûˋnario dãimportation

Figure 3 : Reprûˋsentation visuelle du troisiû´me scûˋnario dãimportation - Version textuelle

Il y a une ligne au milieu du diagramme reprûˋsentant une frontiû´re sûˋparant le Canada û gauche et un ô¨ pays ûˋtranger ô£ û droite. Il y a trois sociûˋtûˋs identifiûˋes dans une rangûˋe de boûÛtes horizontales. La sociûˋtûˋ G est prûˋsentûˋe au Canada et les sociûˋtûˋs H et I, dans le pays ûˋtranger. Il y a deux flû´ches qui pointent vers la gauche entre les trois sociûˋtûˋs qui illustrent deux ventes, et une troisiû´me flû´che qui illustre la livraison des marchandises de la sociûˋtûˋ I û la sociûˋtûˋ G. Une zone de texte identifie la deuxiû´me vente entre la sociûˋtûˋ H et la sociûˋtûˋ G comme ûˋtant la vente pertinente.

La sociûˋtûˋ G, qui est situûˋe au Canada, conclut un accord pour acheter des marchandises de la sociûˋtûˋ H, situûˋe dans un pays ûˋtranger. La sociûˋtûˋ H passe ensuite un contrat avec la sociûˋtûˋ I, ûˋgalement situûˋe dans le pays ûˋtranger, pour remplir la commande. Les marchandises font lãobjet de deux ventes : (1) de la sociûˋtûˋ I û la sociûˋtûˋ H, et (2) de lãentente de vente entre la sociûˋtûˋ H et la sociûˋtûˋ G. Les marchandises sont expûˋdiûˋes directement de la sociûˋtûˋ I û la sociûˋtûˋ G au Canada.

La vente 1 et le contrat de vente (vente 2) sont considûˋrûˋs comme ayant eu lieu avant lãimportation. Lãentente entre la sociûˋtûˋ H et la sociûˋtûˋ G, qui est considûˋrûˋe comme une vente pour exportation au Canada, fait en sorte que les marchandises sont exportûˋes au Canada et prûˋvoit le dernier transfert des marchandises dans la fourniture des marchandises au Canada. Par consûˋquent, ce serait la vente 2, lãentente entre la sociûˋtûˋ H et la sociûˋtûˋ G, qui servirait û dûˋterminer la valeur transactionnelle des marchandises importûˋes.

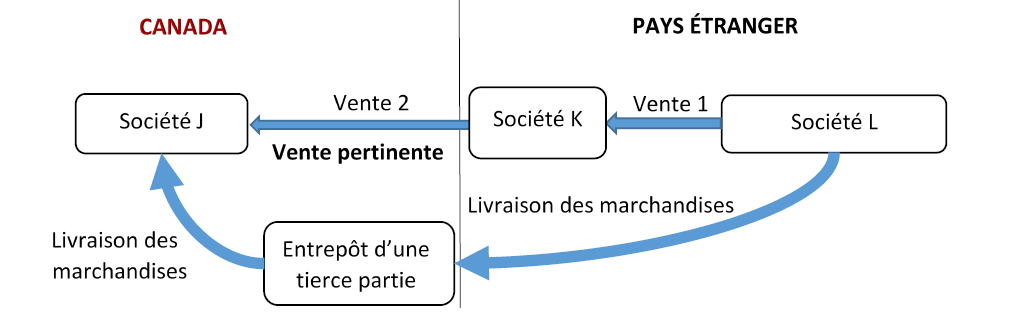

Scûˋnario 4

Figure 4 : Reprûˋsentation visuelle du quatriû´me scûˋnario dãimportation

Figure 4 : Reprûˋsentation visuelle du quatriû´me scûˋnario dãimportation - Version textuelle

Il y a une ligne au milieu du diagramme reprûˋsentant une frontiû´re sûˋparant le Canada û gauche et un ô¨ pays ûˋtranger ô£ û droite. Il y a trois sociûˋtûˋs identifiûˋes dans une rangûˋe de boûÛtes horizontales. La sociûˋtûˋ J est prûˋsentûˋe au Canada et les sociûˋtûˋs K et L, dans le pays ûˋtranger. Il y a une boûÛte supplûˋmentaire sous la sociûˋtûˋ J qui identifie un entrepûÇt tiers au Canada. Il y a deux flû´ches qui pointent vers la gauche entre les trois sociûˋtûˋs qui illustrent deux ventes, et deux flû´ches supplûˋmentaires qui illustrent la livraison des marchandises de la sociûˋtûˋ L û lãentrepûÇt, puis de lãentrepûÇt û la sociûˋtûˋ J. Une zone de texte identifie la deuxiû´me vente entre la sociûˋtûˋ K et la sociûˋtûˋ J comme ûˋtant la vente pertinente.

La sociûˋtûˋ J, qui est situûˋe au Canada, passe un bon de commande gûˋnûˋral pour des marchandises auprû´s de la sociûˋtûˋ K, situûˋe dans un pays ûˋtranger. La sociûˋtûˋ K passe ensuite une commande pour les marchandises auprû´s de la sociûˋtûˋ L, ûˋgalement situûˋe dans le pays ûˋtranger. Les marchandises font lãobjet de deux ventes : (1) de la sociûˋtûˋ L û la sociûˋtûˋ K, et (2) de lãentente (bon de commande gûˋnûˋral) entre la sociûˋtûˋ K et la sociûˋtûˋ J. Les marchandises sont dãabord expûˋdiûˋes û un entrepûÇt tiers, situûˋ au Canada, puis û la sociûˋtûˋ J.

La vente 1 et le bon de commande gûˋnûˋral (vente 2) sont considûˋrûˋs comme ayant eu lieu avant lãimportation. Lãentente entre la sociûˋtûˋ K et la sociûˋtûˋ J, qui est considûˋrûˋe comme une vente pour exportation au Canada, fait en sorte que les marchandises sont exportûˋes au Canada et prûˋvoit le dernier transfert des marchandises dans la fourniture des marchandises au Canada. Par consûˋquent, ce serait la vente 2, lãentente entre la sociûˋtûˋ K et la sociûˋtûˋ J, qui servirait û dûˋterminer la valeur transactionnelle des marchandises importûˋes.

Scûˋnario 5

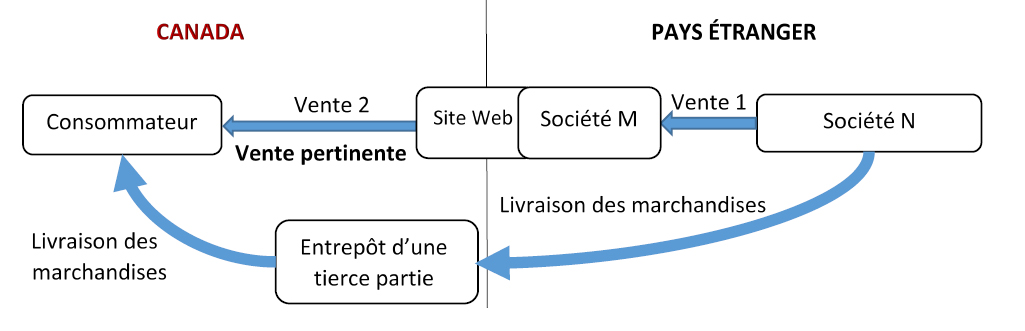

Figure 5 : Reprûˋsentation visuelle du cinquiû´me scûˋnario dãimportation

Figure 5 : Reprûˋsentation visuelle du cinquiû´me scûˋnario dãimportation - Version textuelle

Il y a une ligne au milieu du diagramme reprûˋsentant une frontiû´re sûˋparant le Canada û gauche et un ô¨ pays ûˋtranger ô£ û droite. Il y a une rangûˋe de trois boûÛtes horizontales. La premiû´re boûÛte û gauche montre que le consommateur est situûˋ au Canada. La deuxiû´me boûÛte illustre que la sociûˋtûˋ M est situûˋe dans un pays ûˋtranger et possû´de un site Web. La derniû´re boûÛte û droite montre la sociûˋtûˋ N dans le pays ûˋtranger. Il y a une boûÛte supplûˋmentaire qui identifie un entrepûÇt tiers au Canada. Il y a deux flû´ches qui pointent vers la gauche entre les trois boûÛtes horizontales illustrant deux ventes, et deux flû´ches supplûˋmentaires illustrant la livraison des marchandises de la sociûˋtûˋ N û lãentrepûÇt, puis de lãentrepûÇt au consommateur. Une zone de texte identifie la deuxiû´me vente entre la sociûˋtûˋ M et le consommateur comme ûˋtant la vente pertinente.

Un consommateur au Canada passe une commande en ligne sur le site Web de la sociûˋtûˋ M et paie les marchandises. La sociûˋtûˋ M, situûˋe dans un pays ûˋtranger, passe ensuite une commande auprû´s de la sociûˋtûˋ N, ûˋgalement situûˋe dans le pays ûˋtranger, pour remplir la commande. Les marchandises font lãobjet de deux ventes : (1) de la sociûˋtûˋ N û la sociûˋtûˋ M, et (2) de la sociûˋtûˋ M au consommateur. Les marchandises sont expûˋdiûˋes par la sociûˋtûˋ N, par lãentremise dãun entrepûÇt tiers situûˋ au Canada, au consommateur au Canada.

Les deux ventes sont rûˋputûˋes avoir eu lieu avant lãimportation. La vente 2, de la sociûˋtûˋ M au consommateur canadien, est la vente qui entraûÛne lãexportation des marchandises au Canada et constitue la derniû´re vente de la fourniture des marchandises au Canada. Par consûˋquent, la vente 2, de la sociûˋtûˋ M au consommateur, serait considûˋrûˋe comme la vente pour exportation au Canada et servirait û dûˋterminer la valeur transactionnelle des marchandises importûˋes.

Scûˋnario 6

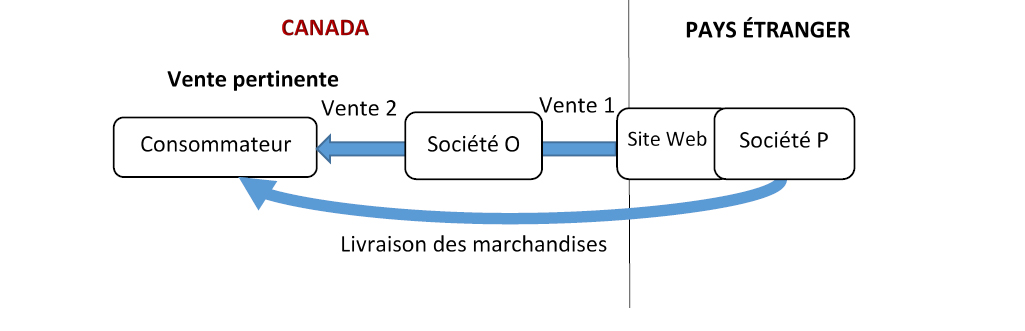

Figure 6 : Reprûˋsentation visuelle du sixiû´me scûˋnario dãimportation

Figure 6 : Reprûˋsentation visuelle du sixiû´me scûˋnario dãimportation - Version textuelle

Il y a une ligne au milieu du diagramme reprûˋsentant une frontiû´re sûˋparant le Canada û gauche et un ô¨ pays ûˋtranger ô£ û droite. Il y a une rangûˋe de trois boûÛtes horizontales. La premiû´re boûÛte û gauche montre que le consommateur est situûˋ au Canada. La deuxiû´me boûÛte illustre que la sociûˋtûˋ O est situûˋe au Canada. La derniû´re boûÛte û droite montre que la sociûˋtûˋ P est situûˋe dans le pays ûˋtranger et possû´de un site Internet. Il y a deux flû´ches qui pointent vers la gauche entre les trois boûÛtes horizontales illustrant deux ventes, et une troisiû´me flû´che illustrant la livraison des marchandises de la sociûˋtûˋ P au consommateur. Une zone de texte identifie la deuxiû´me vente au consommateur comme ûˋtant la vente pertinente.

Un consommateur au Canada passe une commande en ligne et paie les marchandises par lãentremise du site Web de la sociûˋtûˋ P, qui est situûˋe dans un pays ûˋtranger. Le site Web par lequel la commande est passûˋe est ûˋtabli pour reprûˋsenter la sociûˋtûˋ O liûˋe û la sociûˋtûˋ P, une entitûˋ canadienne, afin de vendre des marchandises au Canada. La commande passûˋe par lãintermûˋdiaire du site Web gûˋnû´re automatiquement deux factures en mûˆme temps, lãune de la sociûˋtûˋ P û sa sociûˋtûˋ liûˋe, la sociûˋtûˋ O, et lãautre de la sociûˋtûˋ O au consommateur. Les marchandises font lãobjet de deux ventes : (1) de la sociûˋtûˋ P û la sociûˋtûˋ O, et (2) de la sociûˋtûˋ P, par lãentremise de la sociûˋtûˋ O, au consommateur. La sociûˋtûˋ P remplit la commande et expûˋdie les marchandises directement au consommateur. La sociûˋtûˋ O paie la sociûˋtûˋ P pour les biens et paie ûˋgalement des frais û la sociûˋtûˋ P pour les services en ligne.

Les deux ventes sont rûˋputûˋes avoir eu lieu avant lãimportation. La commande du consommateur dûˋclenche la chaûÛne dãûˋvûˋnements qui fait en sorte que les marchandises sont exportûˋes au Canada et constitue la derniû´re vente pour lãapprovisionnement des marchandises au Canada. Par consûˋquent, cãest la vente 2 de la sociûˋtûˋ P, par lãentremise de la sociûˋtûˋ O, au consommateur qui serait considûˋrûˋe comme la vente pour exportation au Canada et cãest le prix pour le consommateur canadien qui servirait de base pour dûˋterminer la valeur transactionnelle des marchandises importûˋes.

Scûˋnario 7

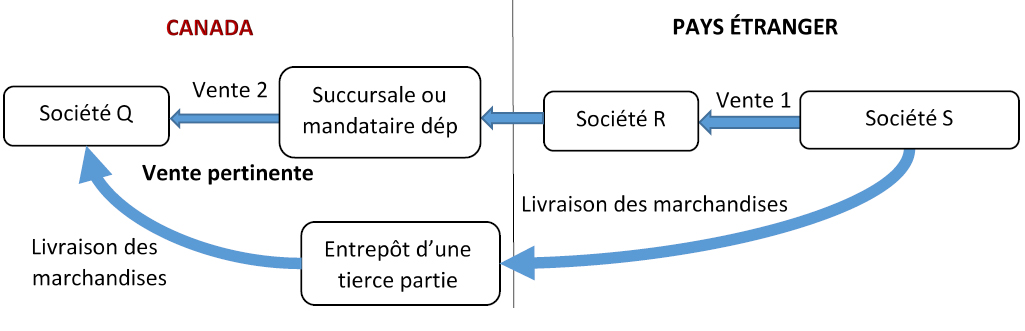

Figure 7 : Reprûˋsentation visuelle du septiû´me scûˋnario dãimportation

Figure 7 : Reprûˋsentation visuelle du septiû´me scûˋnario dãimportation - Version textuelle

Il y a une ligne au milieu du diagramme reprûˋsentant une frontiû´re sûˋparant le Canada û gauche et un ô¨ pays ûˋtranger ô£ û droite. Il y a une rangûˋe de quatre boûÛtes horizontales. La premiû´re boûÛte û gauche montre que la sociûˋtûˋ Q est situûˋe au Canada. Il y a une deuxiû´me boûÛte au Canada qui montre une succursale ou un mandataire dûˋpendant. Les deux autres boûÛtes montrent que les sociûˋtûˋs R et S sont situûˋes dans un pays ûˋtranger. Il y a une boûÛte supplûˋmentaire qui identifie un entrepûÇt tiers au Canada. Il y a trois flû´ches qui pointent vers la gauche entre les quatre boûÛtes horizontales illustrant une vente entre la sociûˋtûˋ S et la sociûˋtûˋ R, un transfert entre la sociûˋtûˋ R et sa succursale ou son mandataire, et une vente û la sociûˋtûˋ Q. Deux flû´ches supplûˋmentaires illustrent la livraison des marchandises de la sociûˋtûˋ S û lãentrepûÇt puis de lãentrepûÇt û la sociûˋtûˋ Q. Une zone de texte identifie la deuxiû´me vente û la sociûˋtûˋ Q comme ûˋtant la vente pertinente.

La sociûˋtûˋ Q, situûˋe au Canada, passe une commande auprû´s dãune sociûˋtûˋ dãun pays ûˋtranger, la sociûˋtûˋ R, par lãentremise de sa succursale ou de son mandataire dûˋpendant situûˋ au Canada. La sociûˋtûˋ R conclut un contrat avec une autre sociûˋtûˋ du pays ûˋtranger, la sociûˋtûˋ S, pour remplir la commande. Les marchandises font lãobjet de deux ventes : (1) de la sociûˋtûˋ S û la sociûˋtûˋ R, et (2) de la sociûˋtûˋ R, par lãintermûˋdiaire de sa succursale ou de son mandataire dûˋpendant, û la sociûˋtûˋ Q. Les marchandises sont expûˋdiûˋes de la sociûˋtûˋ S û la sociûˋtûˋ Q par lãentremise dãun entrepûÇt tiers au Canada.

Le transfert intersociûˋtûˋ de la sociûˋtûˋ R û sa succursale canadienne ne peut pas ûˆtre une vente, car la succursale nãest pas une entitûˋ juridique distincte. De mûˆme, dans le cas dãun mandataire dûˋpendant, bien quãil sãagisse dãune entitûˋ juridique distincte, il nãachû´te pas les biens. La vente entre la sociûˋtûˋ S et la sociûˋtûˋ R et la vente entre la sociûˋtûˋ R et la sociûˋtûˋ Q sont considûˋrûˋes comme ayant eu lieu avant lãimportation. La vente de la sociûˋtûˋ R, par lãintermûˋdiaire de sa succursale ou de son mandataire dûˋpendant, û la sociûˋtûˋ Q est la vente qui entraûÛne lãexportation des marchandises au Canada et constitue la derniû´re vente de la fourniture des marchandises au Canada. Par consûˋquent, elle serait considûˋrûˋe comme la vente pour exportation au Canada et servirait û dûˋterminer la valeur transactionnelle des marchandises importûˋes.

Scûˋnario 8

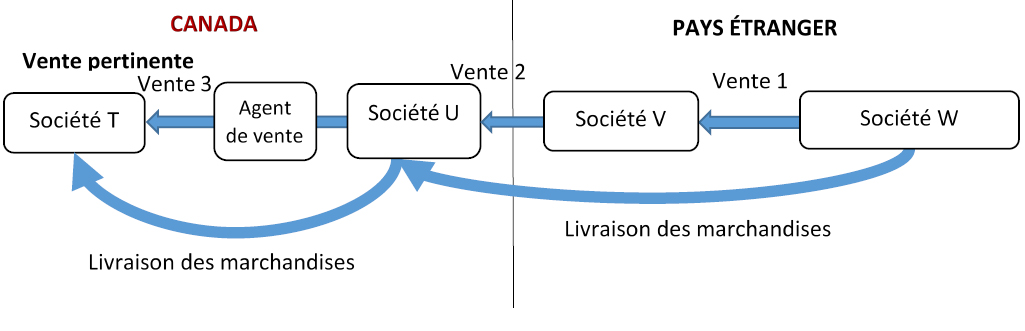

Figure 8 : Reprûˋsentation visuelle du huitiû´me scûˋnario dãimportation

Figure 8 : Reprûˋsentation visuelle du huitiû´me scûˋnario dãimportation - Version textuelle

Il y a une ligne au milieu du diagramme reprûˋsentant une frontiû´re sûˋparant le Canada û gauche et un ô¨ pays ûˋtranger ô£ û droite. Il y a une rangûˋe de cinq boûÛtes horizontales. La premiû´re boûÛte û gauche montre que la sociûˋtûˋ T est situûˋe au Canada. Les deux boûÛtes suivantes au Canada identifient un agent de vente et une entreprise U. Les deux autres boûÛtes montrent que les sociûˋtûˋs V et W sont situûˋes dans un pays ûˋtranger. Il y a trois flû´ches pointant vers la gauche illustrant une vente entre la sociûˋtûˋ W et la sociûˋtûˋ V, une vente entre la sociûˋtûˋ V et la sociûˋtûˋ U, et une vente entre la sociûˋtûˋ U, par l'intermûˋdiaire de son agent de vente, û la sociûˋtûˋ T. Deux flû´ches supplûˋmentaires illustrent la livraison des marchandises de la sociûˋtûˋ W û la sociûˋtûˋ U puis de la sociûˋtûˋ U û la sociûˋtûˋ T. Une zone de texte identifie la troisiû´me vente û la sociûˋtûˋ T comme ûˋtant la vente pertinente.

La sociûˋtûˋ U, situûˋe au Canada, est une filiale en propriûˋtûˋ exclusive de la sociûˋtûˋ V, situûˋe dans un pays ûˋtranger. Les ventes au Canada sont sollicitûˋes auprû´s dãagents de vente.

Dans ce cas, lãagent des ventes a obtenu une commande de la sociûˋtûˋ T, situûˋe au Canada, et la commande est passûˋe au moyen du systû´me informatique de la sociûˋtûˋ V. Une fois le bon de commande acceptûˋ par la sociûˋtûˋ V, deux factures sont gûˋnûˋrûˋes automatiquement, lãune de la sociûˋtûˋ U û la sociûˋtûˋ T et lãautre de la sociûˋtûˋ V û la sociûˋtûˋ U. La sociûˋtûˋ V passe ensuite un contrat avec la sociûˋtûˋ W, ûˋgalement situûˋe dans le pays ûˋtranger, pour remplir la commande. Les marchandises font lãobjet de trois ventes : (1) de la sociûˋtûˋ W û la sociûˋtûˋ V, (2) de la sociûˋtûˋ V û la sociûˋtûˋ U (vente entre sociûˋtûˋs), et (3) de la sociûˋtûˋ U û la sociûˋtûˋ T. Les marchandises sont expûˋdiûˋes de la sociûˋtûˋ W û la sociûˋtûˋ T, par lãentremise de la sociûˋtûˋ U.

Toutes les ventes sont considûˋrûˋes comme ayant eu lieu avant lãimportation. La commande de la sociûˋtûˋ T dûˋclenche la chaûÛne des ûˋvûˋnements qui font en sorte que les marchandises sont exportûˋes au Canada et prûˋvoit le dernier transfert des marchandises en approvisionnement des marchandises au Canada. Par consûˋquent, cãest la vente 3, de la sociûˋtûˋ U û la sociûˋtûˋ T, avec lãautorisation de la sociûˋtûˋ V, qui serait considûˋrûˋe comme la vente pour exportation au Canada et qui servirait û dûˋterminer la valeur transactionnelle des marchandises importûˋes.

ûlaboration de la rûˋglementation

Consultation

Entre le 4 juin et le 4 juillet 2021, lãASFC a menûˋ une consultation prûˋliminaire sur ces modifications rûˋglementaires, ce qui a permis û tous les Canadiens, y compris les principaux intervenants de lãindustrie, de poser des questions ou de formuler des commentaires. Les intervenants concernûˋs ont ûˋtûˋ avisûˋs de cette consultation par courriel de la part de lãASFC.

En gûˋnûˋral, les commentaires reûÏus ont mis en ûˋvidence des prûˋoccupations allant des pertes dãemplois potentielles aux violations des accords commerciaux, ainsi que lãincertitude quant û la nature rûˋtroactive des modifications. Ces commentaires ont servi û souligner leur incapacitûˋ û fournir une rûˋtroaction significative sans avoir vu le projet de texte rûˋglementaire et, par consûˋquent, ont renforcûˋ leur dûˋsir que les modifications rûˋglementaires proposûˋes soient publiûˋes prûˋalablement dans la Partie I de la Gazette du Canada pour un examen plus approfondi et des commentaires prûˋcis. Ces modifications ne seront pas rûˋtroactives et, grûÂce û cette publication prûˋalable, les intervenants auront lãoccasion de fournir des commentaires ûˋcrits sur le libellûˋ prûˋcis des modifications rûˋglementaires proposûˋes.

La recommandation selon laquelle lãincidence globale sur les recettes du gouvernement du Canada devrait ûˆtre prise en compte, notamment la perte potentielle dãimpûÇts sur le revenu et les pertes dãemplois associûˋes û la rûˋduction de cette lacune rûˋglementaire, est un ûˋlûˋment commun qui a ûˋtûˋ relevûˋ dans la rûˋtroaction des intervenants. LãASFC est dãavis que ces rûˋpercussions sont hors de portûˋe et ne sont pas liûˋes au but de la perception des droits de douane. Par consûˋquent, il ne serait ni faisable ni raisonnable dãestimer les pertes dãimpûÇt sur le revenu qui ont ûˋtûˋ subies uniquement en raison dãune ûˋchappatoire qui incitait les INR et les filiales canadiennes û crûˋer une prûˋsence minimale au Canada et û payer de lãimpûÇt sur le revenu pour atteindre le seuil dãûˋtablissement stable.

Les intervenants ont ûˋgalement fait remarquer que la nouvelle disposition de minimis rûˋfûˋrence 9 de 150 $ dans lãAccord Canada–ûtats-Unis–Mexique (ACEUM)rûˋfûˋrence 10 pourrait encourager les INR û se relocaliser en faveur de lãexpûˋdition û partir des ûtats-Unis ou du Mexique pour profiter de cette rû´gle dans lãenvironnement du commerce ûˋlectronique. Alors quãil est vrai que le Canada facilite le commerce ûˋlectronique en permettant un seuil de minimis et que les INR peuvent se restructurer pour en tirer parti, lãexamen de lãobservation par lãASFC rûˋvû´le que 93 % des INR touchûˋs se trouvent aux ûtats-Unis et peuvent dûˋjû se prûˋvaloir des changements de minimis et peuvent retirer leur prûˋsence canadienne, peu importe ces modifications rûˋglementaires.

On craint ûˋgalement que les changements proposûˋs soient incompatibles avec lãapproche adoptûˋe par les principaux partenaires commerciaux du Canada. û lãexception des ûtats-Unis, le Canada ne connaûÛt aucun autre membre de lãOrganisation mondiale du commerce qui nãapplique pas la rû´gle de la derniû´re vente dans les cas oû¿ une sûˋrie de ventes a lieu avant lãimportation de marchandises. Alors que les ûtats-Unis autorisent lãutilisation de la ô¨ premiû´re vente ou dãune vente antûˋrieure ô£ comme base de calcul de la valeur en douane des marchandises importûˋes, son utilisation est minime, car lãimportateur doit dûˋmontrer avec la preuve documentaire que la premiû´re vente est une vente pour exportation aux ûtats-Unis et lãimportateur doit satisfaire û toutes les autres exigences douaniû´res (par exemple dûˋmontrer que le prix entre entitûˋs ûˋtrangû´res liûˋes nãest pas influencûˋ par leur relation)rûˋfûˋrence 11. Cette proposition vise û harmoniser le Canada sur le consensus international ûˋtabli par lãOrganisation mondiale des douanes dans le cadre de lãAccord sur lãûˋvaluation en douane de lãOrganisation mondiale du commerce.

Enfin, les intervenants qui ont rûˋpondu ont soulignûˋ que les changements proposûˋs ûˋtaient incompatibles avec les principes comptables gûˋnûˋralement reconnus et les saines pratiques commerciales. LãASFC reconnaûÛt que les entreprises se sont modernisûˋes et se sont adaptûˋes beaucoup plus rapidement que le gouvernement du Canada nãa pu adapter ses lois et rû´glements au paysage changeant du commerce ûˋlectronique, ce qui permet aux INR de sãadapter et de profiter du cadre lûˋgislatif et rûˋglementaire dûˋsuet afin dãobtenir un avantage concurrentiel. Toutefois, il faut ûˋgalement noter que ces entreprises savaient que les dûˋcisions du TCCE allaient û lãencontre des pratiques administratives de lãASFC et de lãinterprûˋtation de la mûˋthode de la valeur transactionnelle dans la Loi sur les douanes et que des consultations informelles sur les changements proposûˋs sont en cours depuis 2010.

Obligations relatives aux traitûˋs modernes et consultation et mobilisation des Autochtones

Comme lãexige la Directive du cabinet sur lãapproche fûˋdûˋrale pour la mise en éuvre des traitûˋs modernes, une ûˋvaluation des rûˋpercussions des traitûˋs modernes a ûˋtûˋ effectuûˋe. Lãûˋvaluation a examinûˋ la portûˋe gûˋographique et lãobjet de lãinitiative par rapport aux traitûˋs modernes en vigueur et nãa relevûˋ aucune rûˋpercussion ou obligation potentielle en lien avec les traitûˋs modernes. LãASFC continuerait dãûˋvaluer les rûˋpercussions possibles de la mise en éuvre de nouveaux traitûˋs modernes.

Choix de lãinstrument

Statu quo

Le principal risque associûˋ û lãabsence de ces modifications rûˋglementaires est que lãASFC continuerait dãûˆtre incapable dãappliquer les dispositions pertinentes de la Loi sur les douanes. Le fait de ne pas harmoniser la loi canadienne avec la politique de longue date de lãASFC sur la valeur en douane et le consensus international encouragerait seulement les importateurs û chercher des moyens de dûˋclarer une valeur en douane infûˋrieure sur les marchandises quãils importent et pourrait accroûÛtre le nombre de diffûˋrends liûˋs û la valeur en douane. En fin de compte, le statu quo continuerait de dûˋsavantager les entreprises canadiennes et de faire courir au gouvernement du Canada le risque de perdre dãimportantes recettes douaniû´res.

Changement aux politiques

Une option a ûˋtûˋ envisagûˋe pour que lãASFC modifie ses politiques afin de tenir compte des lois canadiennes et dãappliquer les rûˋsultats des dûˋcisions du TCCE û tous les importateurs (pas seulement û ceux qui en font la demande) afin dãassurer une plus grande cohûˋrence avec les rûˋsultats de la jurisprudence et de rûˋduire la possibilitûˋ dãappel. En sãappuyant uniquement sur les lois canadiennes telles quãelles sont rûˋdigûˋes actuellement et en modifiant les politiques pour les harmoniser avec la jurisprudence, le Canada violerait ses obligations en vertu de lãAccord sur lãûˋvaluation en douane de lãOrganisation mondiale du commerce, et il pourrait encourager les multinationales et les autres importateurs û rûˋduire au minimum leurs activitûˋs, leur prûˋsence et leurs investissements au Canada et û structurer leurs ventes ou leurs chaûÛnes commerciales de maniû´re û rûˋduire leur valeur en douane dûˋclarûˋe. Cette option dûˋsavantagerait encore plus les importateurs canadiens et entraûÛnerait davantage de pertes de recettes douaniû´res pour le gouvernement du Canada.

Modifications rûˋglementaires

ûtant donnûˋ que lãûˋchappatoire qui incite les INR et les filiales canadiennes û crûˋer une prûˋsence minimale au Canada se trouve dans le Rû´glement, la seule faûÏon dãûˋliminer cette lacune est dãapporter des modifications rûˋglementaires. En plus de crûˋer des rû´gles du jeu ûˋquitables pour les importateurs canadiens et les INR, cette option harmoniserait le Canada avec lãAccord sur lãûˋvaluation en douane de lãOrganisation mondiale du commerce. Cette proposition a ûˋgalement ûˋtûˋ appuyûˋe par le ministû´re des Finances du Canada, comme en tûˋmoigne lãappui de ce dernier û lãûˋgard de la modification proposûˋe û la Loi sur les douanes qui a ûˋtûˋ incluse dans le projet de loi C-30, Loi no 1 dãexûˋcution du budget de 2021. Des modifications rûˋglementaires sont ûˋgalement nûˋcessaires pour donner effet û la modification de la Loi sur les douanes.

Analyse de la rûˋglementation

Avantages et coû£ts

Scûˋnarios de rûˋfûˋrence et de rûˋglementation

Scûˋnario de rûˋfûˋrence

Pour comprendre lãincidence de la modification rûˋglementaire proposûˋe, il est nûˋcessaire de dûˋcrire la base de rûˋfûˋrence et le scûˋnario de rûˋglementation. Dans le scûˋnario de rûˋfûˋrence, la capacitûˋ des INR et des filiales canadiennes de dûˋclarer une valeur infûˋrieure sur les marchandises importûˋes au Canada est inchangûˋe : les acteurs continuent dãutiliser un prix de vente antûˋrieur et non la vente qui amû´nerait les marchandises au Canada, comme le prûˋvoit lãAccord sur lãûˋvaluation en douane. Cette situation perpûˋtue le dûˋsavantage aux importateurs canadiens, car ils nãont pas accû´s aux renseignements sur les transactions pour les ventes antûˋrieures et ne peuvent pas utiliser les ûˋchappatoires crûˋûˋes par les dûˋcisions du TCCE qui ont interprûˋtûˋ de faûÏon ûˋtroite la dûˋfinition de ô¨ vendre pour exportation au Canada ô£. Les importateurs canadiens sont donc nettement dûˋsavantagûˋs, car ils ne sont pas en mesure de rûˋduire le montant des droits û payer en dûˋclarant la valeur de transaction infûˋrieure dãune vente prûˋcûˋdente, plutûÇt que la vente qui a rûˋellement amenûˋ les marchandises au Canada. Le maintien du scûˋnario de rûˋfûˋrence ne favorise que les INR et les filiales canadiennes, car elles continueraient dãûˆtre en mesure de dûˋclarer la valeur en douane dãune vente antûˋrieure û prix plus bas, ce qui se traduirait par une rûˋduction importante des droits payûˋs sur les mûˆmes marchandises importûˋes par les importateurs canadiens.

Scûˋnario rûˋglementaire

Dans le scûˋnario rûˋglementaire, les droits INR sont calculûˋs en fonction de la vente qui a amenûˋ les marchandises au Canada.

Les modifications proposûˋes aideraient û corriger le dûˋsûˋquilibre concurrentiel entre les importateurs canadiens et les autres importateurs et û ûˋtablir une mûˋthode uniforme et fiable de calcul de la valeur en douane pour tous les importateurs.

Bien que les vûˋrifications de la conformitûˋ aient ûˋtûˋ limitûˋes en 2020 en raison de la pandûˋmie de COVID-19, un examen des donnûˋes sur la valeur en douane en fonction de la mûˋthode de la valeur des transactions a rûˋvûˋlûˋ une croissance importante de la part des INR (14 %) de la valeur en douane totale dûˋclarûˋe û lãASFC. Par consûˋquent, il est raisonnable de sãattendre û ce que la part des INR dans la valeur en douane totale continue dãaugmenter avec la croissance du commerce ûˋlectronique.

Avantages

Le projet de rû´glement entraûÛnerait dãimportantes augmentations de recettes pour le gouvernement du Canada. Au cours des 10 prochaines annûˋes, les recettes du gouvernement du Canada augmenteraient de 181,8 millions de dollars en droits en 2023 et de 273,2 millions de dollars en 2031, soit une moyenne de 224,7 millions de dollars par annûˋe en valeur nominale.

ûtant donnûˋ que les modifications rûˋglementaires visent û donner des directives plus claires et exûˋcutoires aux importateurs au moment de dûˋterminer le prix de vente û utiliser pour ûˋvaluer la valeur de leurs importations, on sãattend û ce que les importateurs locaux fassent maintenant concurrence sur un pied dãûˋgalitûˋ avec les INR et que ces mesures rûˋduisent les pertes de revenus potentielles pour le gouvernement du Canada, tout en veillant û ce que le Rû´glement nãimpose aucun coû£t supplûˋmentaire aux importateurs locaux.

Coû£ts

LãASFC engagerait des coû£ts mineurs liûˋs û la mise en éuvre, aux communications et aux activitûˋs de sensibilisation nûˋcessaires en raison des modifications rûˋglementaires (par exemple mise û jour des mûˋmorandums et instruments de travail ministûˋriels, ainsi que rûˋpondre aux demandes dãorientation fonctionnelle et mettre û jour du contenu Web sur la page Web de lãASFC). Il ne sera pas nûˋcessaire dãembaucher du personnel supplûˋmentaire. Les modifications rûˋglementaires proposûˋes ne devraient pas entraûÛner une augmentation des coû£ts de conformitûˋ, dãexûˋcution et de vûˋrification pour lãASFC. Des vûˋrifications aprû´s importation de la valeur en douane sont actuellement effectuûˋes et ces mesures se poursuivront dans le cadre dãactivitûˋs plus vastes de vûˋrification de la conformitûˋ.

ûtant donnûˋ que les INR reprûˋsentent environ 11 % de la valeur en douane totale dûˋclarûˋe û lãASFC selon la mûˋthode de la valeur transactionnelle (û lãaide des donnûˋes de 2016-2019), on ne prûˋvoit pas que ces entreprises seraient en mesure dãaugmenter considûˋrablement les prix des biens sans avoir dãincidence nûˋgative sur les ventes et la rûˋduction de la part de marchûˋ. Par consûˋquent, on sãattend û ce que les prix plus ûˋlevûˋs pour les Canadiens sur les marchandises importûˋes par les INR soient minimes. Au lieu de cela, les INR sont susceptibles dãabsorber les droits supplûˋmentaires comme coû£t dãexploitation et il est peu probable quãils les refilent aux consommateurs canadiens.

Mûˆme si les INR devraient assumer des coû£ts de droits plus ûˋlevûˋs en raison des modifications rûˋglementaires proposûˋes, ces coû£ts ne sont pas pris en compte dans la prûˋsente analyse coû£ts-avantages, conformûˋment û la Directive du Cabinet sur la rûˋglementationrûˋfûˋrence 12, car il ne sãagit pas dãentreprises canadiennes. Il est important de noter que les filiales canadiennes, considûˋrûˋes comme des entreprises canadiennes, reprûˋsentaient environ 10 % des vûˋrifications qui ont eu recours û une vente antûˋrieure û prix moins ûˋlevûˋ, ce qui sãest traduit par une valeur dûˋclarûˋe en douane moins ûˋlevûˋe. Toutefois, elles nãont pas ûˋtûˋ incluses dans lãanalyse, car ces droits supplûˋmentaires ont ûˋtûˋ jugûˋs hors de la portûˋe ûˋtant donnûˋ quãils seraient traitûˋs comme des taxes.

On estime que, si les marchandises importûˋes par les INR avaient ûˋtûˋ dûˋclarûˋes û lãaide de la valeur en douane û la suite de la vente qui a amenûˋ les marchandises au Canada, les INR auraient dûˋclarûˋ en moyenne 14,7 milliards de dollars de plus en 2016-2019, avec des droits supplûˋmentaires estimûˋs û 150 millions de dollars par annûˋe pour les INR.

Lentille des petites entreprises

Lãanalyse de la lentille des petites entreprises a permis de conclure que le rû´glement proposûˋ nãaurait aucune incidence sur les petites entreprises canadiennes.

Rû´gle du ô¨ un pour un ô£

La rû´gle du ô¨ un pour un ô£ ne sãapplique pas, car il nãy a pas de changement progressif du fardeau administratif pour les entreprises et aucun titre de rû´glement nãest abrogûˋ ou adoptûˋ.

Coopûˋration et harmonisation en matiû´re de rûˋglementation

Canada

Les modifications proposûˋes fourniraient aux importateurs et û lãASFC les outils nûˋcessaires pour dûˋterminer la valeur en douane dãune maniû´re conforme aux obligations du Canada en vertu de lãAccord sur lãûˋvaluation en douane de lãOrganisation mondiale du commerce (en utilisant la mûˋthode de la valeur transactionnelle). Cette approche est ûˋgalement conforme au consensus international ûˋtabli par lãOrganisation mondiale des douanes sur la ô¨ rû´gle de la derniû´re vente ô£ (cãest-û -dire la derniû´re vente dans le pays dãimportation).

ûtats-Unis

En tant que membre de lãOrganisation mondiale du commerce, les ûtats-Unis sont ûˋgalement liûˋs par lãAccord sur lãûˋvaluation en douane, qui ûˋtablit la mûˋthode de la valeur transactionnelle comme principale mûˋthode dãûˋvaluation des marchandises importûˋes. Le gouvernement des ûtats-Unis a cherchûˋ û rûˋglementer la ô¨ rû´gle de la derniû´re vente ô£, qui serait conforme au consensus international. Toutefois, la proposition de modification rûˋglementaire a ûˋtûˋ retirûˋe en raison des objections de la communautûˋ commerciale et dãun rapport sur lãutilisation minimale de la premiû´re vente par la Commission du commerce international.

Union europûˋenne

En tant que membre de lãOrganisation mondiale du commerce, lãUnion europûˋenne (UE) est ûˋgalement liûˋe par lãAccord sur lãûˋvaluation en douane, qui ûˋtablit la mûˋthode de la valeur transactionnelle comme principale mûˋthode dãûˋvaluation des marchandises importûˋes. En 2016, la lûˋgislation de lãUnion europûˋenne a ûˋtûˋ modifiûˋe pour prûˋvoir que la ô¨ derniû´re vente ô£ pourrait ûˆtre la seule base pour lãûˋvaluation en douane dans une sûˋrie de scûˋnarios de venterûˋfûˋrence 13.

Autres membres de lãOrganisation mondiale du commerce

û lãexception des ûtats-Unis, le Canada ne connaûÛt aucun membre de lãOrganisation mondiale du commerce qui nãapplique pas la ô¨ rû´gle de la derniû´re vente ô£ dans les cas oû¿ une sûˋrie de ventes a lieu avant lãimportation.

ûvaluation environnementale stratûˋgique

Conformûˋment û la Directive du Cabinet sur lãûˋvaluation environnementale des projets de politiques, de plans et de programmes, une analyse prûˋliminaire a permis de conclure quãil nãest pas nûˋcessaire de procûˋder û une ûˋvaluation environnementale stratûˋgique.

Analyse comparative entre les sexes plus

Une analyse prûˋliminaire de lãanalyse comparative entre les sexes plus (ACS+) a ûˋtûˋ effectuûˋe et il a ûˋtûˋ dûˋterminûˋ que ces dispositions rûˋglementaires ne devraient pas avoir de rûˋpercussions sexospûˋcifiques.

Mise en éuvre, conformitûˋ et application de la loi, et normes de service

Mise en éuvre

Les modifications rûˋglementaires entreraient en vigueur û la date dãentrûˋe en vigueur de lãarticle 212 de la Loi no 1 dãexûˋcution du budget de 2021, chapitre 23 des Lois du Canada (2021). Si ces modifications rûˋglementaires sont adoptûˋes aprû´s cette date, elles entreront en vigueur au moment de lãenregistrement.

Dans le cadre du plan de mise en éuvre des modifications rûˋglementaires proposûˋes, lãASFC viserait û mener des activitûˋs de communication et de sensibilisation afin dãinformer les intervenants internes et externes des changements. Ces activitûˋs comprendraient, sans sãy limiter, la mise û jour des mûˋmorandums ministûˋriels pertinents et dãautres instruments de travail, ainsi que la mise û jour du contenu Web sur la page Web de lãASFC et la publication de mises û jour sur les mûˋdias sociaux. LãASFC prûˋvoit de peaufiner davantage la stratûˋgie de sensibilisation û lãapproche de la date dãentrûˋe en vigueur.

Conformitûˋ et application de la loi

Les modifications rûˋglementaires ne changeraient pas les stratûˋgies dãapplication de la loi et de vûˋrification de la conformitûˋ.

LãASFC compte principalement sur lãobservation volontaire pour lãûˋvaluation des droits et effectue des vûˋrifications aprû´s importation des importateurs pour confirmer leur observation dans le cadre de ses activitûˋs quotidiennes. Les modifications proposûˋes visent û donner des directives plus claires aux importateurs au moment de dûˋterminer le prix de vente û utiliser pour ûˋvaluer la valeur de leurs importations.

LãASFC continue de sãacquitter de son mandat en concentrant ses efforts sur lãobservation commerciale afin dãamûˋliorer la production de recettes douaniû´res dans le cadre de lãobjectif stratûˋgique de renforcement de lãobservation û la frontiû´re du Plan ministûˋriel 2019-2020. Le plan ministûˋriel prûˋcûˋdent de lãASFC indiquait ûˋgalement que, pour assurer lãobservation des rû´gles commerciales et la perception des recettes douaniû´res appropriûˋes, lãASFC devait moderniser les cadres lûˋgislatif et rûˋglementaire connexes. Les modifications rûˋglementaires proposûˋes et les modifications lûˋgislatives connexes appuieraient les prioritûˋs de lãASFC en renforûÏant le systû´me des douanes du Canada afin dãassurer la conformitûˋ avec les mûˋthodes de calcul de la valeur en douane acceptûˋes û lãûˋchelle internationale.

Personne-ressource

Valerie Dinis

Directrice par intûˋrim

Division des politiques du secteur commercial et des ûˋchanges commerciaux

Direction des politiques relatives aux voyageurs, au secteur commercial et aux ûˋchanges commerciaux

Direction gûˋnûˋrale de la politique stratûˋgique

Agence des services frontaliers du Canada

Courriel : CBSA.OCT/CECO.ASFC@cbsa-asfc.gc.ca

PROJET DE RûGLEMENTATION

Avis est donnûˋ que la gouverneure en conseil, en vertu de lãalinûˋa 164(1)rûˋfûˋrence a de la Loi sur les douanes rûˋfûˋrence b, se propose de prendre le Rû´glement modifiant le Rû´glement sur la dûˋtermination de la valeur en douane, ci-aprû´s.

Les intûˋressûˋs peuvent prûˋsenter leurs observations au sujet du projet de rû´glement dans les trente jours suivant la date de publication du prûˋsent avis. Ils sont fortement encouragûˋs û le faire au moyen de lãoutil en ligne disponible û cet effet sur le site Web de la Gazette du Canada. S’ils choisissent plutûÇt de prûˋsenter leurs observations par courriel, par la poste ou par tout autre moyen, ils sont priûˋs d’y citer la Partie I de la Gazette du Canada, ainsi que la date de publication du prûˋsent avis, et d’envoyer le tout û Valerie Dinis, directrice par intûˋrim, Division des politiques du secteur commercial et des ûˋchanges commerciaux, Direction des politiques des voyageurs, du secteur commercial et des ûˋchanges commerciaux, Direction gûˋnûˋrale de la politique stratûˋgique, Agence des services frontaliers du Canada, 100, rue Metcalfe, 10e ûˋtage, Ottawa (Ontario) K1A 0L8 (courriel : CBSA.OCT/CECO.ASFC@cbsa-asfc.gc.ca).

Ottawa, le 18 mai 2023

La greffiû´re adjointe du Conseil privûˋ

Wendy Nixon

Rû´glement modifiant le Rû´glement sur la dûˋtermination de la valeur en douane

Modifications

1 Le titre intûˋgral du Rû´glement sur la dûˋtermination de la valeur en douane rûˋfûˋrence 14 est remplacûˋ par ce qui suit :

Rû´glement sur la dûˋtermination de la valeur en douane

2 Lãarticle 1 du mûˆme rû´glement et lãintertitre le prûˋcûˋdant sont abrogûˋs.

3 Lãintertitre prûˋcûˋdant lãarticle 2 et les articles 2 et 2.1 du mûˆme rû´glement sont remplacûˋs par ce qui suit :

Dûˋfinition

2 Dans le prûˋsent rû´glement, Loi sãentend de la Loi sur les douanes.

Dûˋfinitions pour lãapplication du paragraphe 45(1) de la Loi

2.01 (1) Pour lãapplication du paragraphe 45(1) de la Loi, vendre pour exportation au Canada signifie, û lãûˋgard dãune marchandise, conclure un accord, une entente ou tout autre type dãarrangement — quelle quãen soit la forme — visant û cûˋder, en ûˋchange dãun paiement, la marchandise en vue de son exportation au Canada, peu importe si le transfert de propriûˋtûˋ de la marchandise sãeffectue avant ou aprû´s son importation.

(2) Si la marchandise fait lãobjet de plus dãun accord, entente ou autre type dãarrangement dûˋcrits au paragraphe (1), ce paragraphe ne concerne que lãaccord, lãentente ou lãarrangement qui vise la derniû´re des cessions dans la chaûÛne dãapprovisionnement parmi les cessions visûˋes par ces accords, ententes ou arrangements, sans ûˋgard û lãordre dans lequel ils ont ûˋtûˋ conclus.

2.1 Pour lãapplication du paragraphe 45(1) de la Loi, acheteur au Canada sãentend, û lãûˋgard dãune marchandise ayant fait lãobjet dãun accord, dãune entente ou de tout autre type dãarrangement visûˋ û lãarticle 2.01, de la personne qui, selon cet accord, cette entente ou cet arrangement, achû´te ou achû´tera la marchandise, peu importe quãelle en soit ou non lãimportateur et peu importe le moment oû¿ elle effectue les versements en paiement de la marchandise.

Entrûˋe en vigueur

4 Le prûˋsent rû´glement entre en vigueur û la date dãentrûˋe en vigueur de lãarticle 212 de Loi no 1 dãexûˋcution du budget de 2021, chapitre 23 des Lois du Canada (2021), ou, si elle est postûˋrieure, û la date de son enregistrement.

Conditions dãutilisation et Avis de confidentialitûˋ

Conditions d’utilisation

Vous ûˆtes tenu de vous assurer que les commentaires que vous formulez ne contiennent aucun des ûˋlûˋments suivants :

- renseignement personnel;

- renseignement protûˋgûˋ ou classifiûˋ du gouvernement du Canada;

- commentaire discriminatoire ou qui incite û la discrimination fondûˋe sur la race, le sexe, la religion, l’orientation sexuelle ou contre tout autre groupe protûˋgûˋ en vertu de la Loi canadienne sur les droits de la personne ou de la Charte canadienne des droits et libertûˋs;

- commentaire haineux, diffamatoire ou obscû´ne;

- commentaire menaûÏant, violent, intimidant ou harcelant;

- commentaire venant û l’encontre des lois fûˋdûˋrales, provinciales ou territoriales du Canada;

- commentaire qui constitue une usurpation d’identitûˋ, de la publicitûˋ ou du pollupostage;

- commentaire dont le but est d’encourager ou d’inciter une activitûˋ criminelle;

- liens externes;

- commentaire rûˋdigûˋ dans une langue autre que le franûÏais ou l’anglais;

- commentaire qui contrevient autrement au prûˋsent avis.

L’institution fûˋdûˋrale qui gû´re le changement rûˋglementaire proposûˋ conserve le droit d’examiner et de supprimer les renseignements personnels, les propos haineux ou tout autre renseignement jugûˋ inappropriûˋ û la publication, tel qu’il est dûˋcrit ci-dessus.

Les renseignements commerciaux confidentiels ne doivent ûˆtre affichûˋs que dans la zone de texte rûˋservûˋe û cette fin. En gûˋnûˋral, ô¨ renseignements commerciaux confidentiels ô£ dûˋsigne les renseignements qui i) ne sont pas accessibles au public, ii) sont traitûˋs de faûÏon confidentielle par la personne dont l’entreprise est concernûˋe par ces renseignements et iii) ont une valeur ûˋconomique rûˋelle ou potentielle pour la personne ou ses concurrents, car ils ne sont pas accessibles au public et leur divulgation entraûÛnerait une perte financiû´re pour la personne ou un gain important pour ses concurrents. Les commentaires fournis dans la zone rûˋservûˋe aux renseignements commerciaux confidentiels qui correspondent û cette description ne seront pas rendus publics. L’institution fûˋdûˋrale qui gû´re le changement rûˋglementaire proposûˋ conserve le droit de rendre le commentaire public s’il n’est pas considûˋrûˋ qu’il s’agit d’un renseignement commercial confidentiel.

Vos commentaires seront affichûˋs sur le site Web de la Gazette du Canada û la disposition du public pour examen. Cependant, vous avez le droit de soumettre vos commentaires de faûÏon anonyme. Le cas ûˋchûˋant, vos commentaires seront rendus publics et attribuûˋs û une personne anonyme. Aucun autre renseignement û votre sujet ne sera rendu public.

Les commentaires seront affichûˋs sur le site Web de la Gazette du Canada pendant au moins 10 ans.

û l’heure actuelle, la fonction de commentaires en ligne ne prend pas en charge les piû´ces jointes; les zones de texte ne prennent pas en charge les graphiques, les tableaux ou autres ûˋlûˋments multimûˋdias semblables. Si vous devez joindre une piû´ce jointe û vos commentaires, veuillez ûˋcrire û l’adresse de courriel ministûˋrielle indiquûˋe dans l’avis de publication prûˋalable. Veuillez noter que la communication par courriel public n’est pas sûˋcurisûˋe. Par consûˋquent, si la piû´ce jointe û transmettre contient des renseignements de nature dûˋlicate, veuillez ûˋcrire û l’adresse de courriel ministûˋrielle pour discuter des faûÏons dont vous pouvez transmettre ces renseignements.

Avis de confidentialitûˋ

Les renseignements fournis sont recueillis en vertu de la Loi sur la gestion des finances publiques, de la Loi sur le ministû´re des Travaux publics et des Services gouvernementaux, de la Loi de mise en éuvre de l’Accord Canada–ûtats-Unis–Mexique, ainsi que des lois habilitantes des organismes de rûˋglementation concernûˋs, aux fins de recueillir des commentaires liûˋs aux changements rûˋglementaires. Vos commentaires et vos documents sont recueillis dans le but d’accroûÛtre la transparence du processus rûˋglementaire et de rendre le gouvernement plus accessible aux Canadiens.

Les renseignements personnels soumis sont recueillis, utilisûˋs, communiquûˋs, conservûˋs et protûˋgûˋs contre l’accû´s par les personnes ou les organismes non autorisûˋs conformûˋment aux dispositions de la Loi sur la protection des renseignements personnels et du Rû´glement sur la protection des renseignements personnels. Les noms des personnes fournis ne seront pas affichûˋs en ligne; ils seront toutefois conservûˋs pour que nous puissions communiquer avec ces personnes au besoin. Les noms des organisations qui formulent des commentaires seront affichûˋs en ligne.

Les renseignements soumis, y compris les renseignements personnels, seront accessibles û Services publics et Approvisionnement Canada, û qui incombe les responsabilitûˋs de la page Web de la Gazette du Canada, et û l’institution fûˋdûˋrale responsable de la gestion du changement rûˋglementaire proposûˋ.

Toute personne est en droit de demander que les renseignements personnels la concernant lui soient communiquûˋs ou qu’ils soient corrigûˋs. Pour demander l’accû´s û vos renseignements personnels ou leur correction, communiquez avec le Bureau de l’accû´s û l’information et de la protection des renseignements personnels (AIPRP) de l’institution fûˋdûˋrale responsable de la gestion du changement rûˋglementaire proposûˋ.

Vous pouvez adresser une plainte au Commissariat û la protection de la vie privûˋe du Canada au sujet de la gestion de vos renseignements personnels par une institution fûˋdûˋrale.

Les renseignements personnels fournis sont versûˋs dans le fichier de renseignements personnels POU 938 Activitûˋs de sensibilisation. Les personnes qui souhaitent accûˋder û leurs renseignements personnels en vertu de la Loi sur la protection des renseignements personnels doivent en faire la demande û l’organisme de rûˋglementation compûˋtent en fournissant suffisamment de renseignements pour permettre û l’institution fûˋdûˋrale de rûˋcupûˋrer les renseignements personnels concernant ces personnes. L’institution fûˋdûˋrale pourrait avoir de la difficultûˋ û retracer les renseignements personnels au sujet de personnes qui formulent des commentaires de faûÏon anonyme et qui demandent l’accû´s û leurs renseignements personnels.