La Gazette du Canada, Partie I, volume 156, numûˋro 44 : Rû´glement modifiant le Rû´glement sur le systû´me de tarification fondûˋ sur le rendement et le Rû´glement sur les pûˋnalitûˋs administratives en matiû´re dãenvironnement

Le 29 octobre 2022

Fondements lûˋgislatifs

Loi sur la tarification de la pollution causûˋe par les gaz û effet de serre

Loi sur les pûˋnalitûˋs administratives en matiû´re dãenvironnement

Ministû´re responsable

Ministû´re de lãEnvironnement

RûSUMû DE LãûTUDE DãIMPACT DE LA RûGLEMENTATION

(Le prûˋsent rûˋsumûˋ ne fait pas partie du Rû´glement.)

Rûˋsumûˋ

Enjeux : Les changements climatiques constituent une menace mondiale urgente dont les rûˋpercussions et les coû£ts devraient augmenter au fil du temps en lãabsence de toute intervention. Dans le cadre de lãAccord de Paris, le Canada sãest engagûˋ û rûˋduire ses ûˋmissions de gaz û effet de serre (GES) de 40 % û 45 % sous les niveaux de 2005 dãici 2030. Afin de contribuer û la lutte contre les changements climatiques, dãen attûˋnuer les rûˋpercussions ainsi que dãatteindre la cible de rûˋduction des ûˋmissions du Canada ûˋtablie en vertu de lãAccord de Paris et la carboneutralitûˋ dãici 2050, plusieurs mesures de rûˋduction des ûˋmissions de GES ont ûˋtûˋ ûˋtablies, y compris la tarification de la pollution par le carbone, qui atteindra 170 $ la tonne dãûˋquivalent de dioxyde de carbone (CO2e) en 2030. Dans le cadre de lãApproche pancanadienne pour une tarification de la pollution par le carbone, le Canada a mis en place le Systû´me de tarification fondûˋ sur le rendement (STFR) pour les grands ûˋmetteurs. Pour veiller û ce que le STFR continue de contribuer aux cibles de rûˋduction des GES du Canada tout en attûˋnuant les rûˋpercussions sur la compûˋtitivitûˋ et les risques de fuites de carbone en raison de la tarification de la pollution par le carbone, des modifications au Rû´glement sur le systû´me de tarification fondûˋ sur le rendement (le Rû´glement) sont nûˋcessaires.

Description : Lãobjectif du STFR fûˋdûˋral est de mettre en place un prix sur la pollution par le carbone crûˋant ainsi un incitatif pour les installations assujetties û rûˋduire leurs ûˋmissions par unitûˋ de production, tout en continuant dãattûˋnuer les rûˋpercussions sur la compûˋtitivitûˋ et les risques de fuites de carbone. Le projet de Rû´glement modifiant le Rû´glement sur le systû´me de tarification fondûˋ sur le rendement et le Rû´glement sur les pûˋnalitûˋs administratives en matiû´re dãenvironnement (le projet de modifications) modifierait le Rû´glement en introduisant un pourcentage de rûˋduction annuelle fixe (taux de resserrement) de 2 % pour la plupart des normes de rendement û compter de 2023 afin que le STFR continue dãatteindre son objectif en maintenant un prix marginal fort sur les ûˋmissions. Pour les secteurs qui sont considûˋrûˋs comme risquant trû´s fortement de voir leur compûˋtitivitûˋ affectûˋe par la tarification du carbone et comme ûˋtant û risque trû´s ûˋlevûˋ de fuites de carbone en raison de la tarification du carbone, le projet de modifications appliquerait un taux de resserrement ajustûˋ de 1 %. Le projet de modifications ajouterait ûˋgalement de nouvelles normes de rendement, mettrait û jour les normes de rendement actuelles et apporterait des changements pour amûˋliorer la mise en éuvre, assurer lãexactitude des rapports et simplifier la participation volontaire.

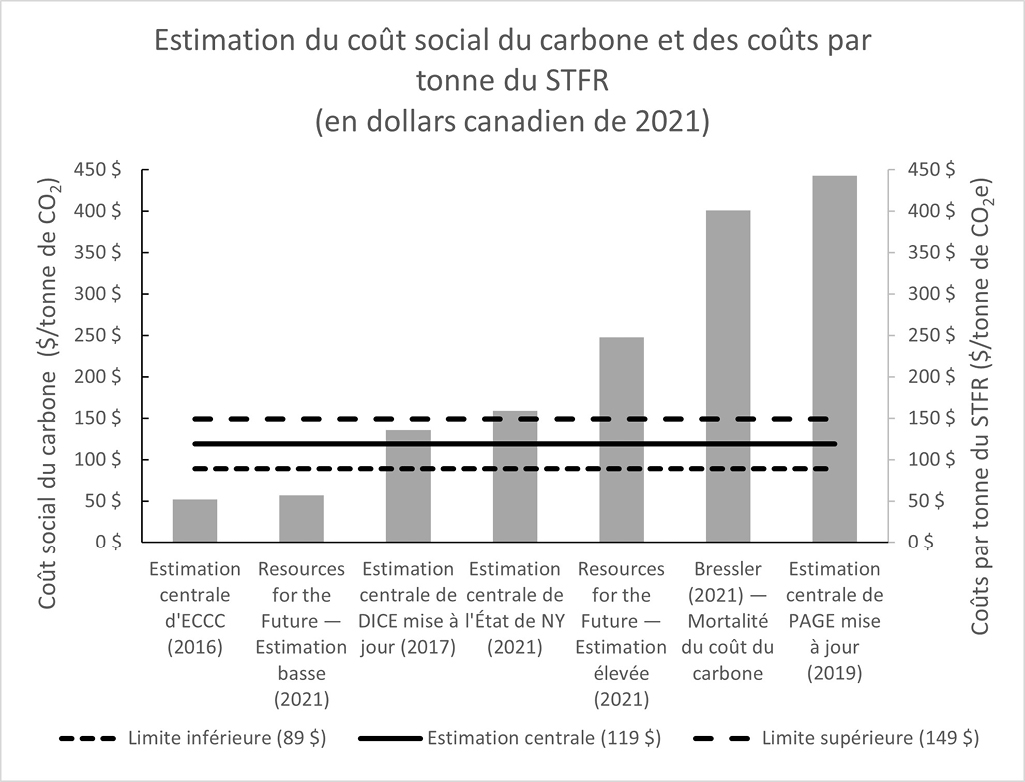

ûnoncûˋ des coû£ts et des avantages : Les coû£ts et les avantages quantifiûˋs et dûˋcrits dans lãanalyse de la rûˋglementation sont attribuables au projet de modifications prûˋsentûˋ ici et au Dûˋcret modifiant lãannexe 4 de la Loi sur la tarification de la pollution causûˋe par les gaz û effet de serre (conjointement appelûˋs lãensemble des modifications). Ces derniers sont ûˋtablis sur la base de la portûˋe dãapplication du STFR au moment de la publication du projet de modifications. De 2023 û 2030, les rûˋductions cumulatives des ûˋmissions de GES attribuables û lãensemble des modifications sont estimûˋes û 5,8 millions de tonnes (mûˋgatonnes ou Mt) de CO2e. Les coû£ts associûˋs û lãensemble des modifications pourraient diminuer le bien-ûˆtre des mûˋnages canadiens entre 513 et 855 millions de dollars, avec une estimation centrale situûˋe û 684 millions de dollars. Ces rûˋductions des ûˋmissions de GES seraient rûˋalisûˋes û un coû£t pour la sociûˋtûˋ estimûˋ entre 89 et 149 $ la tonne de CO2e rûˋduite, avec une estimation centrale situûˋe û 119 $ la tonne de CO2e. Pour ûˋvaluer les rûˋsultats, le ministû´re de lãEnvironnement (le Ministû´re) a effectuûˋ une analyse du seuil de rentabilitûˋ. Elle compare le coû£t pour la sociûˋtûˋ par tonne de rûˋduction provenant de lãensemble des modifications û la valeur du coû£t social du carbone (CSC) publiûˋ en 2016 par le Ministû´re, ainsi quãû des estimations plus rûˋcentes de la valeur du CSC trouvûˋes dans la littûˋrature universitaire dãapproximativement 52 $ û 443 $/tonne de dioxyde de carbone (CO2). Ces valeurs du CSC reprûˋsentent les avantages globaux de la rûˋduction des ûˋmissions, mesurûˋs par le coû£t ûˋvitûˋ des dommages liûˋs aux changements climatiques, y compris les rûˋpercussions sur la production agricole, la consommation dãûˋnergie, la santûˋ humaine et les services ûˋcosystûˋmiques. ûtant donnûˋ quãil existe une gamme dãestimations rûˋcentes du CSC qui dûˋpassent le coû£t pour la sociûˋtûˋ estimûˋ par tonne de rûˋduction dûˋcoulant de lãensemble des modifications, le Ministû´re en conclut quãil est probable que les avantages monûˋtarisûˋs de lãensemble des modifications dûˋpassent leurs coû£ts sur la pûˋriode de 2023 û 2030.

Enjeux

Les ûˋmissions de gaz û effet de serre (GES) contribuent de faûÏon importante aux changements climatiques, qui constituent une menace mondiale urgente dont les rûˋpercussions et les coû£ts devraient augmenter au fil du temps en lãabsence de toute intervention. Si aucune mesure nãest prise pour rûˋduire les ûˋmissions de GES, les rûˋpercussions des changements climatiques devraient sãaggraver û mesure que la tempûˋrature moyenne û la surface de la planû´te augmente. Les changements de tempûˋrature et de prûˋcipitations peuvent avoir des rûˋpercussions sur les habitats naturels, lãagriculture ainsi que lãapprovisionnement alimentaire, et lãûˋlûˋvation du niveau de la mer peut menacer les collectivitûˋs cûÇtiû´res.

Reconnaissant la nûˋcessitûˋ de prendre des mesures pour lutter contre les changements climatiques, le gouvernement du Canada a annoncûˋ lãApproche pancanadienne pour une tarification de la pollution par le carbone (lãApproche pancanadienne) en octobre 2016, qui place la tarification du carbone au centre de lãaction climatique du Canada. LãApproche pancanadienne ûˋtablit les normes nationales minimales de rigueur, appelûˋes le modû´le fûˋdûˋral, que tous les systû´mes de tarification de la pollution par le carbone au Canada doivent respecter. Le filet de sûˋcuritûˋ fûˋdûˋral pour la tarification de la pollution par le carbone (le filet de sûˋcuritûˋ fûˋdûˋral) sãapplique dans les provinces et les territoires qui nãont pas de systû´me de tarification de la pollution par le carbone qui satisfait aux exigences du modû´le fûˋdûˋral (appelûˋs provinces et territoires assujettis). Le filet de sûˋcuritûˋ fûˋdûˋral, mis en place en 2019, comprend deux parties, soit une redevance rûˋglementaire sur les combustibles fossiles (la redevance sur les combustibles) et un systû´me dãûˋchange rûˋglementaire pour les installations industrielles dans les secteurs risquant fortement de voir leur compûˋtitivitûˋ affectûˋe et ûˋtant û risque ûˋlevûˋ de fuites de carbone, soit le Systû´me de tarification fondûˋ sur le rendement (STFR).

Depuis 2016, le Canada a revu û la hausse son ambition climatique et sãest engagûˋ û rûˋduire ses ûˋmissions de GES de 40 % û 45 % sous les niveaux de 2005 dãici 2030 et û atteindre la carboneutralitûˋ dãici 2050. Pour veiller û ce que la tarification de la pollution par le carbone demeure un important facteur de rûˋduction des GES, le gouvernement du Canada a annoncûˋ en 2021 que la tarification de la pollution par le carbone augmenterait û 65 $ la tonne dãûˋquivalent de dioxyde de carbone (CO2e) en 2023 avec une augmentation de 15 $ par annûˋe civile pour atteindre 170 $ la tonne de CO2e en 2030.

Cette trajectoire de prix sur la pollution par le carbone fait partie du modû´le fûˋdûˋral renforcûˋ annoncûˋ û lãûˋtûˋ 2021, tout comme lãaugmentation de la rigueur dãautres critû´res. Le projet de Rû´glement modifiant le Rû´glement sur le systû´me de tarification fondûˋ sur le rendement et le Rû´glement sur les pûˋnalitûˋs administratives en matiû´re dãenvironnement (le projet de modifications) est nûˋcessaire pour sãassurer que le STFR demeure harmonisûˋ avec le modû´le fûˋdûˋral et continue de rûˋduire les GES, tout en attûˋnuant les rûˋpercussions sur la compûˋtitivitûˋ et les risques de fuites de carbone. Le maintien de lãefficacitûˋ du STFR en assurant une demande nette de crûˋdits se traduira par un signal du prix marginal fort, en accord avec le modû´le fûˋdûˋral.

Contexte

En dûˋcembre 2015, la communautûˋ internationale, y compris le Canada, a conclu lãAccord de Paris, qui vise û rûˋduire les ûˋmissions de GES afin de limiter û moins de deux degrûˋs Celsius (2 ô¯C) la hausse de la tempûˋrature moyenne de la planû´te au-dessus des niveaux prûˋindustriels et û poursuivre les efforts pour la limiter û 1,5 ô¯C. Dans le cadre de lãAccord de Paris, le Canada sãest engagûˋ û rûˋduire ses ûˋmissions nationales de GES de 30 % sous les niveaux de 2005 dãici 2030.

Le 12 juillet 2021, le ministre de lãEnvironnement (le ministre) a officiellement soumis aux Nations Unies la contribution dûˋterminûˋe au niveau national (CDN) du Canada revue û la hausse, engageant le Canada û rûˋduire ses ûˋmissions nationales de GES de 40 % û 45 % sous les niveaux de 2005 dãici 2030. Le Canada sãest ûˋgalement engagûˋ û atteindre la carboneutralitûˋ dãici 2050 sous la Loi sur la responsabilitûˋ en matiû´re de carboneutralitûˋ. Pour respecter ces obligations, le gouvernement fûˋdûˋral met en éuvre une sûˋrie de mesures, notamment en continuant de mettre un prix sur la pollution par le carbone.

LãApproche pancanadienne, publiûˋe en 2016, forme lãun des quatre principaux piliers du Cadre pancanadien sur la croissance propre et les changements climatiques (le Cadre pancanadien). En sãappuyant sur les mesures du Cadre pancanadien, le Plan de rûˋduction des ûˋmissions pour 2030 (PRE) dûˋcrit la faûÏon dont le Canada atteindra sa cible revue û la hausse dans le cadre de lãAccord de Paris, visant û rûˋduire les ûˋmissions de GES de 40 % û 45 % sous les niveaux de 2005 dãici 2030. Le PRE, publiûˋ en mars 2022, est le premier plan publiûˋ sous le rûˋgime de la Loi sur la responsabilitûˋ en matiû´re de carboneutralitûˋ. La tarification de la pollution par le carbone est un pilier central du Cadre pancanadien et du PRE.

Dans lãapproche du gouvernement canadien en matiû´re de tarification de la pollution par le carbone, les provinces et les territoires ont la souplesse nûˋcessaire pour mettre en éuvre un systû´me de tarification du carbone qui convient û leur situation, û condition que ce systû´me satisfasse aux critû´res nationaux minimaux de rigueur, appelûˋs le modû´le fûˋdûˋral. Le modû´le fûˋdûˋral ûˋtablit des critû´res que tous les systû´mes doivent respecter pour garantir quãils sont comparables et efficaces û rûˋduire les ûˋmissions de GES. En aoû£t 2021, le gouvernement du Canada a mis û jour le modû´le fûˋdûˋral pour la pûˋriode de 2023 û 2030rûˋfûˋrence 1. Un processus est en cours pour ûˋvaluer les soumissions des provinces et des territoires en fonction des critû´res du modû´le fûˋdûˋral mis û jour pour cette pûˋriode.

La Loi sur la tarification de la pollution causûˋe par les gaz û effet de serre (la Loi), ûˋdictûˋe le 21 juin 2018, ûˋtablit le cadre du filet de sûˋcuritûˋ fûˋdûˋral qui comprend deux parties, soit une redevance rûˋglementaire appliquûˋe sur les combustibles fossiles (la redevance sur les combustibles), ûˋtablie en vertu de la partie 1 de la Loi, et un systû´me dãûˋchange rûˋglementaire pour lãindustrie, soit le STFR, ûˋtabli en vertu de la partie 2 de la Loi. Le filet de sûˋcuritûˋ fûˋdûˋral, qui peut comprendre la redevance sur les combustibles, le STFR, ou les deux, sãapplique dans toute province ou tout territoire qui en fait la demande ou qui nãont pas de systû´me de tarification du carbone conforme au modû´le fûˋdûˋral. En 2022, le STFR sãappliquait au Manitoba, û lãûle-du-Prince-ûdouard, au Yukon et au Nunavut ainsi quãaux secteurs de la production dãûˋlectricitûˋ et des gazoducs en Saskatchewan. Les rûˋsultats des ûˋvaluations des systû´mes provinciaux et territoriaux en fonction du modû´le fûˋdûˋral mis û jour pourraient mener û une modification de la portûˋe dãapplication du STFR.

Le Rû´glement sur le systû´me de tarification fondûˋ sur le rendement (le Rû´glement) a ûˋtûˋ publiûˋ û la Partie II de la Gazette du Canada le 10 juillet 2019. Le STFR fûˋdûˋral est conûÏu de maniû´re û mettre un prix sur la pollution par le carbone qui encourage les installations industrielles des secteurs risquant fortement de voir leur compûˋtitivitûˋ affectûˋe et ûˋtant û risque ûˋlevûˋ de fuites de carbone û rûˋduire leurs ûˋmissions par unitûˋ de production. Les fuites de carbone se produisent lorsque la production et les investissements se dûˋplacent vers des lieux oû¿ la tarification du carbone est moins rigoureuse, ce qui diminue les rûˋductions dãûˋmissions û lãûˋchelle mondiale et ralentit lãactivitûˋ ûˋconomique û lãendroit oû¿ la tarification du carbone est plus rigoureuse. Des rûˋpercussions nûˋgatives sur la compûˋtitivitûˋ, telle quãune perte de part du marchûˋ mondial, peuvent se produire lorsque la situation ûˋconomique û laquelle sont confrontûˋes les entreprises change, notamment en raison dãune augmentation des coû£ts de production liûˋe û la tarification du carbone. Ces rûˋpercussions sur la compûˋtitivitûˋ peuvent mener û des fuites de carbone.

Le Rû´glement dûˋfinit les installations auxquelles le STFR fûˋdûˋral sãapplique (les installations assujetties) et spûˋcifie les normes de rendement pour certaines activitûˋs industrielles qui sont ûˋtablies sur la base des ûˋmissions par unitûˋ de production (intensitûˋ des ûˋmissions). En rû´gle gûˋnûˋrale, les installations assujetties ne paient pas la redevance sur les combustibles quãelles utilisent û leur installation. Elles sont plutûÇt tenues de verser une compensation annuellement pour les ûˋmissions de GES dûˋpassant leur limite dãûˋmissions respective au cours dãune pûˋriode de conformitûˋ. La limite dãûˋmissions dãune installation assujettie, qui est mesurûˋe en tonnes de CO2e, est dûˋterminûˋe en additionnant la production de lãinstallation (normalement exprimûˋe en unitûˋ de production) pour chaque activitûˋ industrielle visûˋe, multipliûˋe par la norme de rendement applicable. Le ministre ûˋmet des crûˋdits excûˋdentaires û une installation assujettie dont les ûˋmissions de GES sont en deûÏû de sa limite dãûˋmissions en un nombre ûˋgal û la diffûˋrence entre la quantitûˋ dãûˋmissions de GES et sa limite. Ces crûˋdits excûˋdentaires peuvent ûˆtre vendus ou utilisûˋs pour sãacquitter de ses obligations de compensation futures.

Les installations assujetties disposent de trois options quant au versement de la compensation pour les ûˋmissions excûˋdentaires. Premiû´rement, elles peuvent payer au receveur gûˋnûˋral du Canada une redevance pour ûˋmissions excûˋdentaires. Deuxiû´mement, les installations assujetties peuvent remettre des unitûˋs de conformitûˋ admissibles, chacune reprûˋsentant une tonne de CO2e, soit : (i) des crûˋdits excûˋdentaires ûˋmis par le ministre û cette installation assujettie ou qui ont ûˋtûˋ acquis par lãentremise dãûˋchanges avec dãautres installations assujetties; (ii) des crûˋdits compensatoires provinciaux ou territoriaux admissibles formellement reconnus û titre dãunitûˋs de conformitûˋ par le ministre en vertu du Rû´glement; (iii) des crûˋdits compensatoires ûˋmis par le ministrerûˋfûˋrence 2. Troisiû´mement, les installations assujetties peuvent utiliser une combinaison de paiements de la redevance pour ûˋmissions excûˋdentaires et dãunitûˋs de conformitûˋ admissibles afin de verser une compensation pour les ûˋmissions excûˋdentaires. Toutefois, û compter de la pûˋriode de conformitûˋ de 2022, la personne responsable dãune installation assujettie doit verser un minimum de 25 % de lãobligation de compensation de chaque installation par paiements dãune redevance pour ûˋmissions excûˋdentaires.

Installations assujetties dans les provinces et territoires assujettis au filet de sûˋcuritûˋ fûˋdûˋral

Les installations assujetties û participation obligatoire se situent dans une province ou un territoire assujetti au filet de sûˋcuritûˋ, ûˋmettent 50 kilotonnes (kt) ou plus de CO2e par annûˋe et exercent û titre dãactivitûˋ principale une activitûˋ prûˋvue û lãannexe 1 du Rû´glement. Dãautres installations situûˋes dans une province ou un territoire assujetti au filet de sûˋcuritûˋ peuvent prûˋsenter une demande de participation volontaire au STFR. Chaque demande de participation volontaire est ûˋvaluûˋe selon ses mûˋrites et au cas par cas. Les principaux facteurs pris en compte lors de lãûˋvaluation dãune demande sont dûˋcrits dans la Politique concernant la participation volontaire au Systû´me de tarification fondûˋ sur le rendement (la Politique concernant la participation volontaire). Ils comprennent le fait que lãinstallation ûˋmette ou, dans le cas dãune installation rûˋcente, modernisûˋe ou agrandie, prûˋvoit ûˋmettre un minimum de 10 kt de CO2e par annûˋe et oû¿ soit une activitûˋ industrielle prûˋvue û lãannexe 1 du Rû´glement est exercûˋe, soit une activitûˋ industrielle prûˋvue û lãannexe 1 du Rû´glement nãest pas exercûˋe en tant quãactivitûˋ principale, mais lãinstallation fait partie dãun secteur industriel considûˋrûˋ comme risquant fortement de voir sa compûˋtitivitûˋ affectûˋe et comme ûˋtant û risque ûˋlevûˋ de fuites de carbone. En 2022, il y a 53 installations assujetties dans les provinces et territoires oû¿ le STFR sãapplique. Il y a 14 installations û participation obligatoire en Saskatchewan, 7 au Manitoba, 1 û lãûle-du-Prince-ûdouard, 1 au Yukon et 4 au Nunavut.

Normes de rendement

Les normes de rendement sont des normes dãintensitûˋ des ûˋmissions fondûˋes sur le rendement pour des activitûˋs prûˋcises visûˋes par le STFR, exprimûˋes en quantitûˋ dãûˋmissions de GES par unitûˋ de production pour une activitûˋ ou un produit donnûˋ. Ces normes sont, pour la plupart, fixûˋes en pourcentage de la moyenne des intensitûˋs dãûˋmissions pondûˋrûˋe en fonction de la production de toutes les grandes installations ûˋmettrices fabriquant des produits semblables au Canada. Pour ûˋtablir les normes de rendement, un facteur de rûˋduction des ûˋmissions est appliquûˋ û la moyenne des intensitûˋs dãûˋmissions pondûˋrûˋe en fonction de la production. Le facteur de rûˋduction des ûˋmissions est ûˋtabli û 80 %, 90 % ou 95 %, dûˋpendamment des risques de rûˋpercussions sur la compûˋtitivitûˋ et de fuites de carbone auxquels le secteur est confrontûˋ. Les normes de rendement ont aussi ûˋtûˋ ajustûˋes pour les secteurs dont les ûˋmissions liûˋes aux procûˋdûˋs industriels constituent 30 % ou plus des ûˋmissions de GES totales du secteur. Toutes choses ûˋtant ûˋgales, un facteur de rûˋduction plus faible amû´ne une norme de rendement plus rigoureuse.

La plupart des normes de rendement prûˋvues û lãannexe 1 du Rû´glement sont numûˋriques. Pour les normes de rendement numûˋriques existantes, la moyenne dãintensitûˋ des ûˋmissions pondûˋrûˋe en fonction de la production pour une activitûˋ industrielle spûˋcifique a ûˋtûˋ calculûˋe û lãaide des donnûˋes sur les ûˋmissions et la production de toutes les installations au Canada oû¿ cette activitûˋ industrielle est exercûˋe et ayant ûˋmis 50 kt de CO2e ou plus par annûˋe de 2014 û 2016. Certaines normes de rendement sont spûˋcifiques û lãinstallation et sont appelûˋes normes de rendement calculûˋes. Ces normes de rendement sont calculûˋes û partir des donnûˋes sur les ûˋmissions et la production de lãinstallation concernûˋe au cours des annûˋes de rûˋfûˋrences donnûˋes.

ûvaluation des risques de rûˋpercussions sur la compûˋtitivitûˋ et de fuites de carbone

Le Ministû´re catûˋgorise les secteurs comme ûˋtant û forte intensitûˋ des ûˋmissions et exposûˋs aux ûˋchanges commerciaux û partir du niveau de risques de rûˋpercussions nûˋgatives sur la compûˋtitivitûˋ et de fuites de carbone. Les rûˋsultats de ces analyses servent û dûˋterminer le facteur de rûˋduction des ûˋmissions utilisûˋ pour ûˋtablir une norme de rendement. Le paramû´tre de lãintensitûˋ des ûˋmissions et dãexposition aux ûˋchanges commerciaux comporte deux ûˋlûˋments, soit lãintensitûˋ des ûˋmissions ûˋconomiques (cãest-û -dire les coû£ts du carbone par unitûˋ de valeur ajoutûˋe brute dãun secteur) et lãexposition aux ûˋchanges commerciaux (cãest-û -dire lãexposition û la concurrence des importations et des exportations dans un secteur).

Le Ministû´re a ûˋlaborûˋ une approche en trois phases pour rûˋaliser une ûˋvaluation des risques potentiels de rûˋpercussions sur la compûˋtitivitûˋ et de fuites de carbone en raison de lãapplication de la tarification du carbone dans le cadre du STFR. En phase 1, des donnûˋes historiques provenant principalement de sources de donnûˋes publiques nationales sont utilisûˋes pour ûˋvaluer quels secteurs dûˋpassent les seuils dãintensitûˋ des ûˋmissions et dãexposition aux ûˋchanges commerciaux. La phase 2 comprend la mûˆme analyse, mais estime les niveaux dãintensitûˋ des ûˋmissions et dãexposition aux ûˋchanges commerciaux û lãaide des rûˋsultats des projections du modû´le EC-Pro du Ministû´rerûˋfûˋrence 3. La phase 3 tient compte de renseignements supplûˋmentaires pertinents û lãûˋvaluation des risques de rûˋpercussions nûˋgatives sur la compûˋtitivitûˋ et de fuites de carbone en raison de la tarification de la pollution par le carbone. Cela comprend, en particulier, lãanalyse des coû£ts directs de la tarification de la pollution par le carbone par rapport aux donnûˋes financiû´res pour une partie importante des installations dãun secteur (cãest-û -dire les coû£ts du carbone par unitûˋ de revenu des installations)rûˋfûˋrence 4.

Objectif

Lãobjectif du projet de modifications est de maintenir lãefficacitûˋ du STFR pour que celui-ci continue de contribuer aux cibles de rûˋduction des ûˋmissions de GES du Canada, tout en attûˋnuant les risques de rûˋpercussions sur la compûˋtitivitûˋ et de fuites de carbone en raison de la tarification de la pollution par le carbone.

Description

Le projet de modifications modifierait le Rû´glement pour ajouter un taux de resserrement annuel û lãensemble des normes de rendement afin de sãharmoniser au modû´le fûˋdûˋral renforcûˋ et de veiller û ce que le STFR continue de contribuer aux cibles de rûˋduction des ûˋmissions du Canada, tout en attûˋnuant les risques de rûˋpercussions sur la compûˋtitivitûˋ et de fuites de carbone. Le projet de modifications introduirait ûˋgalement de nouvelles normes de rendement et rûˋviserait certaines normes dans certaines circonstances, permettant au STFR de fonctionner efficacement en tant que filet de sûˋcuritûˋ ainsi que de sãappliquer dans toutes les provinces et tous les territoires du Canada, le cas ûˋchûˋant. De plus, le projet de modifications permettrait lãharmonisation entre les mûˋthodes de quantification des GES utilisûˋes dans le STFR et le Programme de dûˋclaration des ûˋmissions de gaz û effet de serre (PDGES) fûˋdûˋral, amûˋliorerait la mise en éuvre du STFR par la reconnaisse dãactivitûˋs industrielles additionnelles, faciliterait la participation volontaire, modifierait les normes de rendement calculûˋes et contribuerait û lãexactitude des rapports en modifiant les rû´gles en matiû´re de dûˋclaration et de vûˋrification. Finalement, le projet de modifications sãappliquerait aux installations assujetties et modifierait le Rû´glement en fonction de lãexamen effectuûˋ en 2022, comme dûˋcrit ci-dessous.

Taux de resserrement

Le projet de modifications introduit des taux de resserrement sur les normes de rendement. Il sãagit dãun pourcentage de rûˋductions annuelles fixe, ou une augmentation annuelle fixe de la rigueur, appliquûˋ aux normes de rendement. Les normes de rendement continueraient û diminuer selon le taux de resserrement annuel applicable sans date de fin. Le projet de modifications modifie la formule pour calculer les limites dãûˋmissions dãune installation en intûˋgrant un taux de resserrement annuel de 2 % û la plupart des normes de rendement û compter de la pûˋriode de conformitûˋ de 2023. Un taux de resserrement annuel de 1 % sãappliquerait aux normes de rendement pour les secteurs risquant trû´s fortement de voir leur compûˋtitivitûˋ affectûˋe par la tarification du carbone et ûˋtant û risque trû´s ûˋlevûˋ de fuites de carbone en raison de la tarification du carbonerûˋfûˋrence 5. Ces secteurs sont la production de ciment, de chaux, de produits pûˋtrochimiques (û lãexception de lãûˋthylû´ne glycol) ainsi que de lãextraction et le traitement du gaz naturel. Le taux de resserrement proposûˋ ne sãappliquerait pas û la production dãûˋlectricitûˋ û partir de combustibles fossiles, que lãûˋlectricitûˋ soit produite û une installation industrielle ou û une installation de production dãûˋlectricitûˋ (article 38 de lãannexe 1 du Rû´glement). Ces taux de resserrement seraient rûˋûˋvaluûˋs si la portûˋe dãapplication du STFR fûˋdûˋral changeait.

Normes de rendement

Nouvelles normes de rendement

Le projet de modifications ajouterait 12 activitûˋs industrielles aux activitûˋs prûˋvues û lãannexe 1 du Rû´glement ainsi que leurs normes de rendement respectives. Ces normes de rendement additionnelles ont ûˋtûˋ dûˋveloppûˋes pour les activitûˋs oû¿ trois installations ou plus au Canada ûˋmettent 10 kt de CO2e ou plus par annûˋe par installation. La moyenne nationale des intensitûˋs dãûˋmissions pondûˋrûˋe en fonction de la production a ûˋtûˋ ûˋtablie û lãaide des donnûˋes des annûˋes de rûˋfûˋrence de 2017 û 2019 pour la plupart des normes, avec une approche qui ûˋtait gûˋnûˋralement cohûˋrente avec la faûÏon dont les normes existantes ont ûˋtûˋ ûˋtablies. Dans les cas oû¿ la modification des potentiels de rûˋchauffement planûˋtaire (PRP) entraûÛnait un changement important û la valeur de la norme (de plus de 1 %), les normes de rendement ont ûˋtûˋ dûˋterminûˋes û partir des ûˋmissions calculûˋes en utilisant les valeurs de PRP mises û jour û lãannexe 3 de la Loi, conformûˋment û lãapproche de rûˋvision des normes existantes. Cela a affectûˋ deux normes, soit la norme sur lãexploitation miniû´re de surface des sables bitumineux et lãextraction de bitume ainsi que celle sur la production dãaluminium û partir dãalumine.

Les normes se voient attribuer un facteur de rûˋduction des ûˋmissions de 80 %, de 90 % ou de 95 % de la moyenne nationale des intensitûˋs dãûˋmissions pondûˋrûˋe en fonction de la production, compte tenu du niveau de risque du secteur dans lãûˋvaluation des risques de rûˋpercussions sur la compûˋtitivitûˋ et de fuites de carbone ainsi que de la proportion des ûˋmissions liûˋes aux procûˋdûˋs industriels. Les normes proposûˋes et les rûˋsultats des ûˋvaluations des risques correspondants sont dûˋtaillûˋs dans la section intitulûˋe Analyse rûˋglementaire ci-dessous.

Lãexclusion actuelle des ûˋmissions de mûˋthane, qui sãapplique û la plupart des normes sur le pûˋtrole et le gaz naturel du Rû´glement, nãa pas ûˋtûˋ appliquûˋe û la norme proposûˋe sur lãexploitation miniû´re de surface des sables bitumineux et lãextraction de bitume. Par consûˋquent, les ûˋmissions fugitives provenant de cette activitûˋ sont incluses dans la norme proposûˋe.

Mise û jour des normes de rendement existantes

Le projet de modifications apporterait des changements û certaines normes de rendement existantes, notamment la rûˋvision de la norme sur la liqueur dãurûˋe en une norme pour lãurûˋe granulûˋe ainsi quãune norme pour la liqueur dãurûˋe. Lãûˋtablissement dãune norme distincte pour lãurûˋe granulûˋe exige la rûˋvision de la norme actuelle sur la liqueur dãurûˋe afin que celle-ci ne tienne plus compte des ûˋmissions additionnelles associûˋes û la production dãurûˋe granulûˋe. Ces normes ont ûˋtûˋ ûˋtablies en fonction des donnûˋes des annûˋes de rûˋfûˋrence utilisûˋes pour ûˋtablir la norme actuelle sur la liqueur dãurûˋe et chacune des normes a reûÏu le facteur de rûˋduction des ûˋmissions de 90 %, qui avait ûˋtûˋ auparavant appliquûˋ û la norme sur la liqueur dãurûˋe.

De plus, le projet de modifications mettrait û jour la dûˋfinition de lãactivitûˋ de la fabrication automobile afin dãexclure la production de vûˋhicules zûˋro ûˋmission, car ces vûˋhicules sont considûˋrûˋs comme un produit distinct. Les installations dont la production de vûˋhicules zûˋro ûˋmission constitue une activitûˋ additionnelle pourraient avoir accû´s û une norme de rendement qui leur est propre pour cette activitûˋ, en supposant que cette activitûˋ soit ajoutûˋe û la liste des activitûˋs additionnelles reconnues par le ministre.

Le projet de modifications mettrait ûˋgalement û jour la description de lãactivitûˋ liûˋe û la production de mûˋtaux ou de diamants prûˋvue û lãarticle 26 de lãannexe 1 du Rû´glement. Cette mise û jour clarifierait la description pour que lãactivitûˋ sãapplique û lãextraction et au broyage dãun produit plutûÇt quãû lãun ou lãautre. Les installations qui ne font que lãun ou lãautre seraient toujours admissibles û participer volontairement au STFR, pour autant quãelles rûˋpondent aux critû´res dãadhûˋsion, car ce secteur est considûˋrûˋ comme risquant fortement de voir sa compûˋtitivitûˋ affectûˋe et comme ûˋtant û risque ûˋlevûˋ de fuites de carbone. Dans ce cas, les installations recevraient une norme de rendement calculûˋe propre û lãinstallation, en supposant que cette activitûˋ soit ajoutûˋe û la liste des activitûˋs additionnelles reconnues par le ministre.

û la suite des mises û jour des PRP prûˋvus û lãannexe 3 de la Loi, le projet de modifications mettrait û jour deux normes de rendement existantes lorsque la modification des valeurs de PRP entraûÛne un changement important de plus ou moins 1 % de la valeur des normes de rendement, tel quãil est dûˋcrit dans la section intitulûˋe ô¨ Analyse de la rûˋglementation ô£.

Rûˋduction du fardeau administratif

Le projet de modifications retirerait les mûˋthodes de quantification dûˋtaillûˋes de lãannexe 3 du Rû´glement. Les mûˋthodes de quantification seraient prûˋvues dans un document technique intitulûˋ Mûˋthodes de quantification pour le Rû´glement sur le systû´me de tarification fondûˋ sur le rendement, incorporûˋ par renvoi dans le Rû´glement. Cette modification permettrait au ministre de continuer la mise û jour des mûˋthodes prûˋvues rûˋguliû´rement et selon les besoins afin dãintûˋgrer les mises û jour techniques et dãharmoniser les mûˋthodes de quantification des GES avec celles du Programme de dûˋclaration des gaz û effet de serre (PDGES) si possible.

Lãarticle 176 de la Loi exige que la personne responsable dãune installation assujettie avise le ministre de toute erreur ou omission constatûˋe dans les cinq ans suivant la transmission dãun rapport annuel. Le projet de modifications supprimerait lãobligation de transmettre un rapport corrigûˋ lorsque la personne responsable constate toute erreur ou omission dans un rapport annuel. Au lieu de cela, un rapport annuel accompagnûˋ de son rapport de vûˋrification ne serait exigûˋ que lorsque lãerreur ou omission constatûˋe aurait constituûˋ un ûˋcart important si elle avait ûˋtûˋ relevûˋe durant la vûˋrification du rapport annuel. Le dûˋlai de transmission du rapport corrigûˋ passerait de 90 û 120 jours û compter de la date de transmission de lãavis au ministre. Le ministre conserve le pouvoir de dûˋterminer si un rapport corrigûˋ est nûˋcessaire dans dãautres circonstances.

Amûˋlioration de la mise en éuvre

Reconnaissance dãactivitûˋs industrielles additionnelles

Actuellement, en vertu du Rû´glement, une installation assujettie dont lãactivitûˋ principale est une activitûˋ prûˋvue û lãannexe 1 du Rû´glement ne peut inclure dans le calcul de sa limite dãûˋmissions que la production et les normes de rendement applicables pour les activitûˋs prûˋvues û lãannexe 1 du Rû´glement exercûˋes û lãinstallation. Une installation assujettie dont lãactivitûˋ principale nãest pas une activitûˋ prûˋvue û lãannexe 1 peut tenir compte dãautres activitûˋs industrielles dans le calcul de sa limite dãûˋmissions, û condition que ces activitûˋs soient prûˋcisûˋes dans un avis ûˋmis par le ministre accompagnant le certificat dãinstallation assujettie. Le projet de modifications dûˋfinirait une activitûˋ industrielle additionnelle comme une activitûˋ reconnue par le ministre, qui est exercûˋe dans un secteur risquant fortement de voir sa compûˋtitivitûˋ affectûˋe par la tarification du carbone et comme ûˋtant û risque ûˋlevûˋ de fuites de carbone en raison de la tarification du carbone. Cela obligerait lãinstallation assujettie û inclure dans la dûˋtermination de sa limite dãûˋmissions autant les activitûˋs prûˋvues û lãannexe 1 du Rû´glement que les activitûˋs industrielles additionnelles exercûˋes û son installation. Toute nouvelle activitûˋ industrielle additionnelle reconnue par le ministre ne serait incluse dans la dûˋtermination de la limite dãûˋmissions dãune installation assujettie que pour la pûˋriode de conformitûˋ qui suit lãannûˋe au cours de laquelle lãactivitûˋ industrielle additionnelle est reconnue.

Amûˋlioration de lãaccessibilitûˋ û la participation volontaire

Le projet de modifications apporterait plusieurs modifications qui affecteraient le processus de participation volontaire. Parmi ces modifications, le dûˋbut de la premiû´re pûˋriode de conformitûˋ serait fixûˋ au 1er janvier de lãannûˋe civile suivant lãannûˋe au cours de laquelle le ministre dûˋsigne lãinstallation û titre dãinstallation assujettie. Le projet de modifications supprimerait aussi lãobligation pour certaines installations dãutiliser les renseignements dûˋtaillûˋs sur les ûˋmissions et la production fournis dans leur demande de participation volontaire dans le calcul de leur norme de rendement, en exigeant plutûÇt que ces renseignements soient fournis dans le cadre de leur rapport annuel.

Dãautres modifications, telles que celles apportûˋes aux normes de rendement calculûˋes et qui consistent û retirer du calcul les ûˋmissions provenant dãactivitûˋs industrielles non visûˋes, permettraient au ministre dãûˋlargir lãadmissibilitûˋ de la participation volontaire aux installations oû¿ est exercûˋe une activitûˋ industrielle additionnelle û titre secondaire, tout en veillant û ce que le calcul de la norme de rendement applicable û ces installations soit reprûˋsentatif des ûˋmissions liûˋes û cette activitûˋ. Le projet de modifications ajouterait ûˋgalement des dispositions relatives û lãannulation de la dûˋsignation. Lorsquãune personne responsable dãune installation demanderait lãannulation de sa dûˋsignation en tant quãinstallation assujettie, lãannulation serait en vigueur en date du 31 dûˋcembre de lãannûˋe au cours de laquelle la demande serait faite.

Norme de rendement calculûˋe

Le projet de modifications changerait la maniû´re de dûˋterminer une norme de rendement calculûˋe. û la suite de ce changement, il faudrait tenir compte des activitûˋs exercûˋes dans des secteurs qui ne sont pas reconnus comme risquant de voir leur compûˋtitivitûˋ affectûˋe et comme ûˋtant û risque de fuite de carbone ainsi que du captage et stockage du carbone. Le projet de modifications clarifierait aussi la maniû´re de calculer les transferts dãûˋnergie thermique. Le projet de modifications prûˋvoit des changements aux annûˋes de rûˋfûˋrences utilisûˋes pour le calcul des normes de rendement. Ceci permettrait aux installations oû¿ sont exercûˋes des activitûˋs prûˋvues û lãannexe 1 du Rû´glement et û celles oû¿ sont exercûˋes des activitûˋs non prûˋvues û lãannexe 1, mais reconnues en vertu du Rû´glement, dãutiliser les mûˆmes annûˋes de rûˋfûˋrence dans le calcul de leur norme de rendement. Le projet de modifications exigerait ûˋgalement lãutilisation de projections lorsquãaucune donnûˋe nãest disponible pour lãannûˋe de rûˋfûˋrence, notamment lorsque de nouvelles activitûˋs sont exercûˋes û lãinstallation assujettie. Aprû´s trois annûˋes de production, lãinstallation assujettie serait tenue de recalculer la norme de rendement applicable en utilisant les ûˋmissions rûˋelles de lãinstallation au cours des trois annûˋes prûˋcûˋdentes. Lorsquãil est nûˋcessaire dãattribuer les ûˋmissions de GES entre les activitûˋs, le projet de modifications exigerait que les mûˋthodes utilisûˋes soient fondûˋes sur des principes dãingûˋnierie bien ûˋtablis et soient les mûˆmes pour tous les calculs liûˋs û la dûˋtermination de la norme de rendement applicable. Des renseignements sur les mûˋthodes utilisûˋes dans lãattribution des ûˋmissions seraient exigûˋs dans le rapport annuel.

Exactitude des rapports

Vûˋrification

Le Rû´glement ûˋtablit les exigences de vûˋrification des rapports annuels par un tiers. Cela inclut lãexigence que lãorganisme de vûˋrification soit accrûˋditûˋ û la norme ISO 14065 intitulûˋe Gaz û effet de serre — Exigences pour les organismes fournissant des validations et des vûˋrifications des gaz û effet de serre en vue de lãaccrûˋditation ou dãautres formes de reconnaissance. De plus, les organismes de vûˋrification doivent procûˋder û la vûˋrification conformûˋment û la norme ISO 14064-3 intitulûˋe Gaz û effet de serre — Partie 3: Spûˋcifications et lignes directrices pour la vûˋrification et la validation des dûˋclarations des gaz û effet de serre. Ces normes ISO ont ûˋtûˋ mises û jour rûˋcemment. Le projet de modifications ferait un renvoi dynamique û ces normes, de faûÏon û ce que les versions les plus rûˋcentes remplacent les anciennes. Malgrûˋ cela, si la norme ISO 14065 est modifiûˋe, le projet de modifications prûˋvoit une pûˋriode de transition de quatre ans pendant laquelle la version prûˋcûˋdente de la norme peut ûˆtre respectûˋe afin que les organismes de vûˋrification aient le temps dãobtenir lãaccrûˋditation û la norme ISO 14065 mise û jour.

Le seuil dãimportance relative est le seuil û partir duquel une seule erreur ou omission ou un ensemble dãerreurs ou dãomissions affecte la fiabilitûˋ des donnûˋes contenues dans un rapport. Le projet de modifications changerait le seuil dãimportance relative, lequel passerait de 8 % û 5 % pour les ûˋmissions de GES des installations assujetties qui ûˋmettent moins de 50 kt de CO2e par annûˋe, et de 5 % û 0,1 % pour la production pour toutes les activitûˋs industrielles. Les tableaux suivants montrent la rûˋpartition des seuils dãimportance relative proposûˋs pour les ûˋmissions de GES et la production.

| ûmissions annuelles de GES dãune installation assujettie | Actuel | Proposûˋ |

|---|---|---|

| Moins de 50 kt de CO2e | 8 % | 5 % |

| Au moins 50 kt, mais moins de 500 kt de CO2e | 5 % | Aucun changement |

| Au moins 500 kt de CO2e | 2 % | Aucun changement |

| Production annuelle dãune installation assujettie | Actuel | Proposûˋ |

|---|---|---|

| Toutes les activitûˋs industrielles | 5 % | 0,1 % |

Correction des erreurs et des omissions

Le projet de modifications exigerait ûˋgalement que les erreurs et les omissions relevûˋes par un organisme de vûˋrification soient corrigûˋes, dans la mesure du possible, avant la transmission du rapport annuel applicable.

ûtalonnage des instruments de mesure

Le projet de modifications mettrait û jour les exigences en matiû´re dãûˋtalonnage dans deux situations. Aux fins de la dûˋclaration de la production, elles remplaceraient lãexigence selon laquelle les compteurs dãûˋlectricitûˋ doivent ûˆtre conformes û la Loi sur lãinspection de lãûˋlectricitûˋ et du gaz et au Rû´glement sur lãinspection de lãûˋlectricitûˋ et du gaz. Les compteurs dãûˋlectricitûˋ devraient plutûÇt ûˆtre mis en place, utilisûˋs, entretenus et ûˋtalonnûˋs conformûˋment aux indications du fabricant ou û toute norme applicable gûˋnûˋralement reconnue par lãindustrie û lãûˋchelle nationale ou internationale. Les compteurs devraient ûˋgalement maintenir une exactitude de ôÝ 5 %. Aux fins de la dûˋclaration des ûˋmissions, le Ministû´re propose ûˋgalement dãajouter lãobligation de mettre en place, dãutiliser, dãentretenir et dãûˋtalonner les instruments de mesure utilisûˋs pour la quantification des ûˋmissions de GES conformûˋment aux indications du fabricant ou û toute norme applicable gûˋnûˋralement reconnue par lãindustrie û lãûˋchelle nationale ou internationale. Ces instruments de mesure devraient ûˋgalement maintenir une exactitude de ôÝ 5 %.

Autres modifications

En plus des modifications discutûˋes ci-dessus, le projet de modifications propose ûˋgalement :

- De fixer le dûˋbut de la premiû´re pûˋriode de conformitûˋ au 1er janvier de lãannûˋe civile qui suit celle pendant laquelle lãinstallation satisfait aux critû´res prûˋvus û lãarticle 8 du Rû´glement afin dãûˆtre considûˋrûˋe comme un participant obligatoire.

- De modifier le dûˋbut du dûˋlai pour le versement de la compensation rûˋvisûˋe.

- La compensation rûˋvisûˋe serait maintenant exigûˋe 45 jours aprû´s la date limite de la remise du rapport corrigûˋ plutûÇt que 45 jours aprû´s la date de rûˋception du rapport corrigûˋ.

- De permettre au ministre de dûˋterminer la quantitûˋ dãûˋmissions de GES ûˋmise par une installation assujettie ou dãûˋtablir sa limite dãûˋmissions lorsquãaucun rapport annuel nãest fourni ou lorsque la limite dãûˋmissions de lãinstallation nãa pas ûˋtûˋ calculûˋe conformûˋment au Rû´glement et prûˋsente une erreur de 2 % ou plus.

- De clarifier la mûˋthode de quantification en barils pondûˋrûˋs pour la complexitûˋ pour les raffineries de pûˋtrole.

- Dãharmoniser et corriger le texte rûˋglementaire par lãentremise de diverses modifications administratives.

- Dãapporter des modifications corrûˋlatives au Rû´glement sur les pûˋnalitûˋs administratives en matiû´re dãenvironnement en raison du projet de modifications.

- Le Rû´glement sur les pûˋnalitûˋs administratives en matiû´re dãenvironnement permet aux agents dãapplication de la loi dãimposer des sanctions administratives pûˋcuniaires pour certaines violations prûˋvues par la Loi et le Rû´glement.

ûlaboration de la rûˋglementation

Consultation

Le rûˋsumûˋ de lãûˋtude dãimpact de la rûˋglementation accompagnant le Rû´glement publiûˋ en juillet 2019 contenait un engagement û rûˋviser le Rû´glement en 2022. Sur la base de cet engagement, le Ministû´re a publiûˋ en fûˋvrier 2021 un document dãorientationrûˋfûˋrence 6 dûˋcrivant les principes et la portûˋe de lãexamen du Rû´glement, sur lesquels repose le projet de modifications. Les gouvernements provinciaux et territoriaux, lãindustrie, les organisations non gouvernementales de lãenvironnement (ONGE) et dãautres intervenants ont prûˋsentûˋ plus de 50 rûˋponses au document dãorientation. Le Ministû´re a examinûˋ ces commentaires et les a utilisûˋs pour ûˋlaborer le contenu de lãExamen du Rû´glement sur le STFR : Document de consultation (le document de consultation)rûˋfûˋrence 7, publiûˋ en dûˋcembre 2021. Le Ministû´re a reûÏu 58 commentaires sur le document de consultation, en grande partie de lãindustrie et des associations de lãindustrie. Des gouvernements provinciaux et territoriaux, le milieu universitaire et des ONGE ont aussi soumis des commentaires. Lãexamen du Rû´glement a comportûˋ une vaste mobilisation, qui a pris la forme de groupes de travail techniques pour les secteurs industriels identifiûˋs dans le document dãorientation. Des webinaires multipartites et des rencontres individuelles ont aussi ûˋtûˋ tenus avec les parties intûˋressûˋes. Les commentaires qui nãont pas ûˋtûˋ pris en compte dans lãexamen du Rû´glement pourraient ûˆtre abordûˋs dans des examens ultûˋrieurs. Les commentaires qui dûˋpassent la portûˋe de lãexamen du Rû´glement ont ûˋtûˋ transmis au groupe appropriûˋ au sein du Ministû´re pour une ûˋtude plus approfondie.

Taux de resserrement

Plus de 80 % des commentaires exprimaient une opposition û la mise en éuvre des taux de resserrement proposûˋs. Ces commentaires provenaient en grande partie de lãindustrie et des associations de lãindustrie. Les commentaires de ces intervenants contenaient un engagement ferme û rûˋduire les ûˋmissions, mais ont fait valoir que les taux de resserrement rûˋduiraient la certitude rûˋglementaire et que lãaugmentation des coû£ts de conformitûˋ pourrait dissuader les investissements dans les technologies de rûˋduction des ûˋmissions. Les intervenants ont ûˋgalement indiquûˋ que les rûˋpercussions des taux de resserrement entraûÛneraient potentiellement une dûˋprûˋciation des investissements passûˋs et actuels pour la rûˋduction des ûˋmissions et pourraient freiner les investissements futurs. Plusieurs intervenants ont ûˋgalement indiquûˋ que les taux de resserrement proposûˋs devanceraient les avancements technologiques et leur dûˋploiement. Plusieurs commentaires ont proposûˋ de retarder, de diminuer ou de retirer les taux de resserrement et dãen rûˋûˋvaluer le besoin dans le futur.

Certains commentaires sur les taux de resserrement ûˋtaient favorables, reprûˋsentant un mûˋlange de rûˋtroaction provenant de lãindustrie, des ONGE et du milieu universitaire. Certains ont fait valoir que le niveau des taux de resserrement devrait ûˆtre axûˋ sur les objectifs climatiques, û condition que les rûˋpercussions sur la compûˋtitivitûˋ et les fuites de carbone puissent ûˆtre attûˋnuûˋes. Finalement, certaines parties prenantes ont indiquûˋ que les taux de resserrement renforceraient la mesure incitative û investir dans les technologies û faibles ûˋmissions de carbone, gûˋnûˋreraient des produits pour les programmes de dûˋcarbonisation industrielle et amûˋlioreraient la certitude rûˋglementaire.

Le Ministû´re a reûÏu des commentaires qui appuyaient le point de vue selon lequel les taux de resserrement sont nûˋcessaires pour garantir un marchûˋ de crûˋdits solide pendant que les ûˋmissions de GES continuent de diminuer. Dãautres commentaires indiquaient que les taux de resserrement ne sont peut-ûˆtre pas nûˋcessaires pour garantir des rûˋductions dãûˋmissions et un marchûˋ de crûˋdits solide pour le STFR.

Augmenter la rigueur des normes de rendement au fil du temps fait partie de la conception du STFR depuis sa crûˋation, conformûˋment au Cadre pancanadien et û lãApproche pancanadienne. Retarder lãapplication dãun taux de resserrement pourrait crûˋer des risques de voir un trop grand nombre de crûˋdits sur le marchûˋ des unitûˋs de conformitûˋ, ce qui ferait baisser le prix des crûˋdits excûˋdentaires et affaiblirait le signal de prix. La section ci-dessous intitulûˋe ô¨ ûvaluation des risques de rûˋpercussions nûˋgatives sur la compûˋtitivitûˋ et de fuites de carbone ô£ montre que de nombreux secteurs sont ûˋvaluûˋs comme risquant fortement de voir leur compûˋtitivitûˋ affectûˋe par la tarification du carbone et comme ûˋtant û risque ûˋlevûˋ de fuites de carbone en raison de la tarification du carbone avec le taux de resserrement proposûˋ. Un taux de resserrement plus ûˋlevûˋ pourrait exacerber ces risques. Le taux de resserrement proposûˋ vise û ûˋquilibrer les objectifs de maintenir le signal de prix marginal et dãattûˋnuer les risques de rûˋpercussions sur la compûˋtitivitûˋ et de fuites de carbone pour les secteurs û risque.

Le gouvernement du Canada appuie le dûˋploiement de technologies û faibles ûˋmissions de carbone grûÂce û des programmes comme lãinitiative Accûˋlûˋrateur net zûˋrorûˋfûˋrence 8 et le Fonds stratûˋgique pour lãinnovationrûˋfûˋrence 9, qui aident les secteurs risquant de voir leur compûˋtitivitûˋ affectûˋe par la tarification du carbone et ûˋtant û risque ûˋlevûˋ de fuites de carbone en raison de la tarification du carbone û adopter des technologies propres et qui visent û catalyser les investissements û grande ûˋchelle pour atteindre lãobjectif de carboneutralitûˋ du Canada. Le Fonds pour les combustibles propresrûˋfûˋrence 10 et le crûˋdit dãimpûÇt û lãinvestissement pour le captage, lãutilisation et le stockage du carbone (CUSC)rûˋfûˋrence 11 sont dãautres exemples de programmes de dûˋcarbonisation. De plus, tous les produits directement issus du STFR fûˋdûˋral seront retournûˋs aux provinces et territoires dãorigine. Dans les provinces et territoires oû¿ les produits du STFR sont directement remis par lãintermûˋdiaire de programmes fûˋdûˋraux, ils appuient les projets de technologie û faibles ûˋmissions de carbone et dãûˋlectricitûˋ propre puis contribuent û la dûˋcarbonisation des secteurs industriels du Canada.

ûvaluation des risques de rûˋpercussions nûˋgatives sur la compûˋtitivitûˋ et de fuites de carbone

Plusieurs parties prenantes ont fait des commentaires sur les mûˋthodes utilisûˋes pour ûˋvaluer les risques de rûˋpercussions nûˋgatives sur la compûˋtitivitûˋ et de fuites de carbone. Plusieurs ont recommandûˋ que les ûˋvaluations des risques tiennent compte des diffûˋrences entre les coû£ts du carbone au Canada et ceux de ses concurrents commerciaux. Le Ministû´re a ûˋgalement reûÏu des demandes visant û tenir compte des facteurs propres aux secteurs et aux rûˋgions dans les ûˋvaluations des risques, de mûˆme que les rûˋpercussions cumulatives des politiques climatiques sur les secteurs industriels. Dãautres parties prenantes ont soulignûˋ que lãapproche proposûˋe est trop gûˋnûˋreuse, plaidant une plus grande rigueur appliquûˋe û tous les secteurs, sauf les plus û risque.

Plusieurs parties prenantes ont exprimûˋ des prûˋoccupations au sujet du niveau dãagrûˋgation sectorielle dans le modû´le EC-Pro du Ministû´re influenûÏant les rûˋsultats pour certains sous-secteurs, du manque de transparence quant aux hypothû´ses du modû´le et du fait que la modûˋlisation dynamique ne saisit pas les nuances technologiques importantes. Des intervenants ont aussi fait part de leur inquiûˋtude û lãûˋgard des rûˋsultats de lãûˋvaluation de lãintensitûˋ des ûˋmissions et dãexposition aux ûˋchanges commerciaux des secteurs, dont les niveaux de risque ûˋtaient plus faibles selon lãanalyse du taux de resserrement que selon les ûˋvaluations des risques prûˋcûˋdentes pour les facteurs de rûˋduction des ûˋmissions.

Lãapproche actuelle du Ministû´re pour ûˋvaluer les rûˋpercussions nûˋgatives sur la compûˋtitivitûˋ et les fuites de carbone est semblable aux approches appliquûˋes dans les systû´mes de tarification du carbone, comme le Technology Innovation and Emissions Reduction Regulation de lãAlberta, le systû´me dãûˋchange de quotas dãûˋmission de lãUnion europûˋenne et le programme de plafonnement et dãûˋchange de la Californie. Le Ministû´re vise û ûˋvaluer les risques û lãûˋchelle nationale, conformûˋment û lãapproche consistant û veiller û ce que le STFR fûˋdûˋral ait une portûˋe nationale et puisse sãappliquer dans nãimporte quel territoire ou province, le cas ûˋchûˋant. Lãutilisation des paramû´tres dãintensitûˋ des ûˋmissions et dãexposition aux ûˋchanges commerciaux privilûˋgie le recours û des mûˋthodes cohûˋrentes et transparentes pour ûˋvaluer les rûˋpercussions nûˋgatives sur la compûˋtitivitûˋ et les fuites de carbone afin de garantir que tous les secteurs sont ûˋvaluûˋs de maniû´re comparable.

Pour rûˋpondre aux prûˋoccupations des parties prenantes au sujet du niveau dãagrûˋgation, une analyse statique fondûˋe sur des donnûˋes historiques (phase 1), qui a permis dãûˋvaluer les risques pour les secteurs de maniû´re plus prûˋcise, a ûˋtûˋ utilisûˋe pour complûˋter lãanalyse de la phase 2 qui a ûˋtûˋ effectuûˋe û lãappui du document de consultation. Les dûˋtails de ces rûˋsultats sont inclus dans la sous-section intitulûˋe ûvaluation des risques de rûˋpercussions nûˋgatives sur la compûˋtitivitûˋ et de fuites de carbone, de la section intitulûˋe Analyse de la rûˋglementation. Ces dûˋtails permettront aux secteurs de mieux comprendre lãanalyse et la faûÏon dont elle se compare aux ûˋvaluations prûˋcûˋdentes. Finalement, bien que lãûˋvaluation des risques ne tienne pas compte des effets cumulatifs de toutes les politiques, celles qui sont susceptibles dãûˆtre en place au cours de la pûˋriode dãanalyse et qui auront un effet sur lãefficacitûˋ du systû´me fûˋdûˋral de tarification de la pollution par le carbone sont incluses dans le scûˋnario de rûˋfûˋrence de lãanalyse rûˋglementaire.

Les parties prenantes ont ûˋgalement soulevûˋ des inquiûˋtudes concernant les fuites de carbone entre les provinces et les territoires du Canada, qui dûˋcouleraient de la variabilitûˋ de la rigueur dãun systû´me de tarification du carbone rûˋgional û lãautre. La mise û jour du modû´le fûˋdûˋralrûˋfûˋrence 12 rûˋduira ces diffûˋrences en harmonisant le signal du prix marginal entre les systû´mes de tarification fondûˋs sur le rendement au Canada. Toutefois, des fuites de carbone pourraient se produire au pays dans la mesure oû¿ les normes, les approches dãallocations gratuites ou de recyclage des produits diffû´rent dãun systû´me de tarification du carbone û lãautre, ce qui entraûÛne des coû£ts moyens inûˋgaux. En rûˋponse au rapport de lãauditeur indûˋpendant sur la tarification du carbone du commissaire û lãenvironnement et au dûˋveloppement durablerûˋfûˋrence 13, le Ministû´re sãest engagûˋ û entreprendre des travaux fûˋdûˋraux-provinciaux-territoriaux sur lãexamen provisoire du modû´le fûˋdûˋral dãici le dûˋbut de 2023, dans le but de terminer lãexamen dãici la fin de 2024 ou le dûˋbut de 2025. Cela comprendrait la crûˋation dãun groupe de travail fûˋdûˋral-provincial-territorial chargûˋ dãûˋvaluer lãharmonisation des coû£ts moyens et des normes de rendement industrielles dans le cadre de lãexamen. Un examen futur du Rû´glement tiendra compte des rûˋsultats de ce travail.

ûmissions liûˋes aux procûˋdûˋs industriels

Quinze commentaires contenaient une rûˋtroaction sur lãapproche proposûˋe par le Ministû´re û lãûˋgard des ûˋmissions liûˋes aux procûˋdûˋs industriels. Ces ûˋmissions, issues des procûˋdûˋs industriels, sont le rûˋsultat dãune rûˋaction chimique ou physique autre que la combustion dont le but nãest pas de produire de la chaleur utilisable. Les deux tiers des commentaires suggûˋraient de modifications û lãapproche actuelle pour les ûˋmissions liûˋes aux procûˋdûˋs industriels. Ces modifications comprenaient notamment dãaugmenter le facteur de rûˋduction des ûˋmissions pour accorder plus dãallocations gratuites aux secteurs ayant une proportion ûˋlevûˋe dãûˋmissions liûˋes aux procûˋdûˋs industriels, de soustraire complû´tement les ûˋmissions liûˋes aux procûˋdûˋs industriels des normes, ou de supprimer, rûˋduire ou reporter le taux de resserrement applicable aux ûˋmissions liûˋes aux procûˋdûˋs industriels. Ces commentaires indiquaient que cette augmentation de la rigueur devrait ûˆtre reportûˋe jusquãû ce que la technologie de rûˋduction de ces ûˋmissions soit plus accessible et abordable. Un tiers des commentaires concernaient lãexamen des technologies ûˋmergentes menûˋ par le Ministû´re et la nûˋcessitûˋ de sãassurer que les constatations sont prises en compte lors de lãûˋlaboration de toute approche future en matiû´re dãûˋmissions liûˋes aux procûˋdûˋs. Des commentaires recommandaient au Ministû´re dãadopter une approche semblable û celle de certains systû´mes provinciaux û lãûˋgard des ûˋmissions liûˋes aux procûˋdûˋs industriels. Quelques parties prenantes ont exprimûˋ leur appui û lãapproche proposûˋe.

Le Ministû´re ne propose pas de changement dans lãapproche û lãûˋgard des ûˋmissions liûˋes aux procûˋdûˋs industriels, comme le dûˋcrit le document de consultation. Le modû´le fûˋdûˋral mis û jour exige que les systû´mes de tarification fondûˋs sur le rendement couvrent les ûˋmissions liûˋes aux procûˋdûˋs industriels. Par consûˋquent, soustraire du STFR les ûˋmissions liûˋes aux procûˋdûˋs industriels serait incompatible avec les exigences de rigueur imposûˋes aux systû´mes provinciaux et territoriaux par lãApproche pancanadienne. Les ûˋmissions liûˋes aux procûˋdûˋs industriels ont ûˋtûˋ prises en compte dans la dûˋtermination des facteurs de rûˋduction des ûˋmissions pour les normes de rendement. û lãheure actuelle, le Ministû´re ne rûˋvise pas les facteurs de rûˋduction des ûˋmissions appliquûˋs aux normes existantes. Pour assurer lãharmonisation entre les nouvelles normes de rendement et celles existantes, le Ministû´re utilise la mûˆme approche pour ûˋtablir les facteurs de rûˋduction des ûˋmissions lors de lãûˋlaboration des nouvelles normes de rendement. Cette approche prend en compte les dûˋfis que reprûˋsente la rûˋduction des ûˋmissions liûˋes aux procûˋdûˋs industriels, mais continue dãencourager les rûˋductions de toutes les sources dãûˋmissions de GES au fil du temps.

Souplesse en matiû´re de conformitûˋ et marchûˋs dãûˋchange de crûˋdits

Vingt-sept commentaires mentionnaient la souplesse en matiû´re de conformitûˋ. De ce nombre, 23 ûˋtaient favorables û la liaison des systû´mes de tarification du carbone partout au Canada. Les parties prenantes de lãindustrie ont formulûˋ 19 autres commentaires sur les limites imposûˋes aux crûˋdits excûˋdentaires, demandant gûˋnûˋralement que ces limites soient rûˋduites ou ûˋliminûˋes. Ces commentaires allaient de la demande de retirer lãobligation de verser un minimum de 25 % de la compensation par paiement de la redevance pour ûˋmissions excûˋdentaires, permettre le transfert des crûˋdits excûˋdentaires lors de la transition du STFR fûˋdûˋral û un systû´me de tarification de la pollution par le carbone provincial pour lãindustrie, et supprimer les dates limites dãutilisation des unitûˋs de conformitûˋ. Il y a ûˋgalement eu des commentaires portant sur la reconnaissance des crûˋdits compensatoires gûˋnûˋrûˋs û lãextûˋrieur du Canada et lãimposition de limites û lãutilisation des crûˋdits compensatoires par les participants au STFR.

Le Ministû´re ne propose pas de modifier les rû´gles liûˋes û la souplesse en matiû´re de conformitûˋ. Les limitations touchant lãutilisation des unitûˋs de conformitûˋ, y compris lorsque la portûˋe dãun systû´me change, et lãexpiration des crûˋdits sont courantes dans dãautres systû´mes dãûˋchange de droits dãûˋmissions. Ces limitations sont essentielles pour maintenir le signal du prix marginal en prûˋvenant une inondation de crûˋdits sur le marchûˋ. Ce principe gûˋnûˋral a ûˋtûˋ pris en compte dans lãûˋtablissement des critû´res du modû´le fûˋdûˋral mis û jour.

Aucune nouvelle limite sur lãutilisation des crûˋdits compensatoires nãest actuellement proposûˋe. Le Rû´glement prûˋvoit un processus rigoureux pour reconnaûÛtre les crûˋdits compensatoires gûˋnûˋrûˋs par les systû´mes de crûˋdits compensatoires provinciaux lorsquãils rûˋpondent û certains critû´res. Un cadre national pour lãacquisition et lãutilisation des crûˋdits compensatoires internationaux nãa pas ûˋtûˋ ûˋtabli, alors la reconnaissance des crûˋdits compensatoires internationaux nãest pas envisagûˋe pour le moment.

Plusieurs parties prenantes de lãindustrie et des ONGE ont exprimûˋ leur accord pour une liaison des systû´mes de tarification fondûˋs sur le rendement. Lier les systû´mes peut rûˋduire les coû£ts totaux pour la sociûˋtûˋ par la rûˋduction des ûˋmissions de GES et, par consûˋquent, les coû£ts totaux de conformitûˋ pour les installations industrielles. Cela peut aussi potentiellement contribuer û rûˋduire le risque dãune ûˋventuelle offre de crûˋdits trop grande. Comme lãindique le document de consultation, le gouvernement du Canada est disposûˋ û entamer des discussions portant sur une feuille de route visant la liaison des systû´mes de tarification du carbone pour lãindustrie avec les provinces et les territoires intûˋressûˋs et encourage les efforts volontaires pour lier les systû´mes. Toute liaison entre les systû´mes devrait ûˆtre conforme aux critû´res du modû´le fûˋdûˋral mis û jour.

Nouvelles normes de rendement

Le Ministû´re a mis en place 10 groupes de travail et a tenu plus de 30 rûˋunions pour soutenir le dûˋveloppement des nouvelles normes de rendement, y compris en entreprenant des exercices de collecte de donnûˋes ûˋtendus. En gûˋnûˋral, les parties prenantes ûˋtaient favorables û lãûˋlaboration de nouvelles normes, et bon nombre des prûˋoccupations soulevûˋes par les groupes de travail ont ûˋtûˋ prises en compte dans la conception des normes. Par exemple, les parties prenantes sãinquiûˋtaient du fait que, lorsque de nouvelles normes ûˋtaient ûˋlaborûˋes pour sãappliquer û des installations assujetties pour lesquelles des normes de rendement existent, les annûˋes de rûˋfûˋrence devraient rester cohûˋrentes avec celles utilisûˋes pour lãûˋlaboration des normes existantes (2014 û 2016). Par consûˋquent, deux nouvelles normes applicables û des installations dans cette situation ont ûˋtûˋ ûˋtablies en utilisant les donnûˋes des annûˋes 2014 û 2016 par souci de cohûˋrence avec la mûˋthode utilisûˋe pour ûˋtablir les normes de rendement existantes. Les prûˋoccupations restantes concernaient lãintûˋgration des installations qui nãont pas ûˋmis plus de 10 kt de CO2e au cours de chaque annûˋe de rûˋfûˋrence lors du calcul de la norme applicable, lãintûˋgration des installations qui utilisent diffûˋrentes sources dãûˋnergie, dont celles ayant une plus grande dûˋpendance û lãûˋlectricitûˋ pour fabriquer les mûˆmes produits, et les demandes de dûˋsagrûˋgation de la production en produits semi-finis et finis aux fins de lãûˋtablissement des normes de rendement.

Lãapproche consistant û inclure toutes les installations qui ont dûˋclarûˋ 10 kt de CO2e ou plus au cours dãune annûˋe aprû´s 2017 est cohûˋrente avec lãapproche gûˋnûˋrale de la Politique concernant la participation volontaire au STFR, qui permet aux secteurs de faire une demande de participation volontaire sãils ont ûˋmis 10 kt de CO2e ou plus au cours dãune annûˋe aprû´s 2017, mûˆme si leurs ûˋmissions sont ensuite tombûˋes en dessous de ce seuil. En gûˋnûˋral, les donnûˋes utilisûˋes pour ûˋtablir les normes veillent û inclure toutes les installations produisant les mûˆmes produits, indûˋpendamment de la source de combustible ou de la technologie, afin dãencourager la production û faible intensitûˋ dãûˋmissions. Enfin, les normes ont ûˋtûˋ ûˋtablies de maniû´re û obtenir le plus haut niveau possible dãagrûˋgation des produits. Ceci a ûˋtûˋ fait en veillant û ne pas crûˋer des incitatifs diffûˋrents pour les configurations commerciales diffûˋrentes, et û ne crûˋer des normes distinctes que lorsque les produits eux-mûˆmes sont distincts (par exemple, lorsquãils ont des utilisations finales ou caractûˋristiques physiques diffûˋrentes, sont destinûˋs û diffûˋrents marchûˋs, etc.).

Certaines parties prenantes ont demandûˋ lãajout de normes de rendement supplûˋmentaires au Rû´glement. Le Ministû´re a reûÏu des commentaires demandant lãinclusion de la production dãûˋnergie thermique, dãûˋnergie communautaire et dãûˋnergie nuclûˋaire. Le Ministû´re ne propose pas dãinclure la production dãûˋnergie thermique et dãûˋnergie communautaire dans le STFR fûˋdûˋral. Des allocations sont prûˋvues dans les normes de rendement pour les achats dãûˋnergie thermique par les installations assujetties. En ce qui concerne lãûˋnergie thermique consommûˋe par des installations non assujetties, le prix du carbone sur les combustibles devrait inciter les consommateurs û utiliser des options ûˋnergûˋtiques û plus faibles ûˋmissions, y compris potentiellement lãûˋnergie communautaire. La faûÏon dont la production dãûˋlectricitûˋ est traitûˋe dans le STFR ne fait pas lãobjet de cet examen. Le Ministû´re envisagera de rûˋviser lãapproche pour la production dãûˋlectricitûˋ dans le STFR dans le cadre du processus dãintroduction dãun projet de Rû´glement sur lãûˋlectricitûˋ propre, qui mettra le Canada sur la voie dãune rûˋduction accrue des ûˋmissions dãici 2030 et de la mise en place dãun rûˋseau ûˋlectrique carboneutre dãici 2035.

Certains intervenants industriels se sont dits prûˋoccupûˋs par la dûˋcision du Ministû´re de ne pas ajouter une norme de rendement pour la production de biodiesel û lãannexe 1 du Rû´glement, tel quãil a ûˋtûˋ proposûˋ dans le document dãorientation. Sur la base des discussions avec le groupe de travail, il y a moins de trois installations de production de biodiesel qui ûˋmettent 10 kt de CO2e ou plus par annûˋe. La publication de normes numûˋriques basûˋes sur un petit nombre dãinstallations pose des problû´mes de confidentialitûˋ. Pour cette raison, cette norme de rendement nãest pas incluse dans le projet de modifications. Une installation de production de biodiesel peut toujours prûˋsenter une demande de dûˋsignation û titre dãinstallation assujettie en vertu de la Politique concernant la participation volontaire au STFR si elle satisfait aux critû´res. Dans ce cas, lãinstallation utiliserait une norme de rendement calculûˋe spûˋcifique û lãinstallation.

Rûˋvision des normes de rendement existantes

Quatorze parties prenantes ont fourni des commentaires gûˋnûˋraux sur lãexamen des normes de rendement existantes. Certains commentaires demandaient au Ministû´re dãexaminer et de mettre û jour les donnûˋes utilisûˋes pour ûˋtablir les normes de rendement existantes afin de tenir compte des nouveaux procûˋdûˋs industriels, de mettre û jour les donnûˋes de rûˋfûˋrence avant dãaccroûÛtre la rigueur des normes par le biais du taux de resserrement proposûˋ, dãexaminer les facteurs de rûˋduction des ûˋmissions pour les normes existantes et de passer de normes sectorielles û des normes propres aux installations pour tenir compte des circonstances spûˋcifiques des installations. En outre, le Ministû´re a reûÏu des demandes spûˋcifiques de rûˋvision des normes relatives û la production dãhydrogû´ne, dãammoniac, de pûÂtes et papiers ainsi quãû la valorisation de bitume ou de pûˋtrole.

En raison de la mise en place rûˋcente du STFR fûˋdûˋral, le Ministû´re a choisi de ne revoir les normes de rendement existantes dans le cadre de cet examen que lorsque la dûˋfinition de lãactivitûˋ ne correspond plus aux activitûˋs actuelles ou prûˋvues des installations du secteur, ou lorsquãil y a une erreur importante dans les donnûˋes de rûˋfûˋrence. Le Ministû´re pourrait entreprendre dãautres rûˋvisions des normes de rendement existantes lors dãun examen ultûˋrieur et tiendrait compte û ce moment-lû des commentaires demandant la rûˋvision de normes prûˋcises. Cet examen a ûˋvaluûˋ les risques de rûˋpercussions sur la compûˋtitivitûˋ et de fuites de carbone. Toutefois, il sãest concentrûˋ sur les rûˋpercussions de la trajectoire du prix du carbone et des taux de resserrement proposûˋs.

Des groupes de travail ont ûˋtûˋ crûˋûˋs pour examiner les modifications û apporter û la norme de rendement pour la production de la liqueur dãurûˋe et aux normes du secteur du fer et de lãacier. Des rûˋunions ont ûˋgalement eu lieu pour examiner les changements û apporter û la norme pour la production de vûˋhicules. Les parties prenantes ûˋtaient gûˋnûˋralement favorables û la rûˋvision de la norme pour la production de liqueur dãurûˋe et û lãajout dãune nouvelle activitûˋ distincte pour la production dãurûˋe granulûˋe. Le secteur automobile ûˋtait gûˋnûˋralement favorable û la modification de la norme pour la production de vûˋhicules. Il a toutefois soulignûˋ lãimportance de veiller û ce que les installations produisant des vûˋhicules zûˋro ûˋmission û titre dãactivitûˋ secondaire aient accû´s û une norme pour cette activitûˋ. Lãajout du concept dãactivitûˋ industrielle additionnelle dans le projet de modifications permettrait lãaccû´s û des normes spûˋcifiques aux installations pour cette activitûˋ. Un commentaire a ûˋtûˋ reûÏu selon lequel cette modification de la norme de rendement pour la production de vûˋhicules nãest pas neutre sur le plan technologique et reconnaûÛt injustement le passage dãun secteur û la production de technologies û zûˋro ûˋmission. En gûˋnûˋral, le Ministû´re applique le principe ô¨ un produit, une norme ô£ pour lãûˋlaboration des normes de rendement et, û ce titre, sãûˋloigne des normes spûˋcifiques û une technologie. Les vûˋhicules zûˋro ûˋmission diffû´rent des vûˋhicules û moteur û combustion interne par leurs propriûˋtûˋs physiques, la faûÏon dont les consommateurs traitent le produit et leur classification, et sont donc considûˋrûˋs comme des produits distincts.

Un travail considûˋrable a ûˋtûˋ accompli dans le cadre de la rûˋvision des normes relatives au secteur du fer et de lãacier. Le groupe de travail a tenu 11 rûˋunions et a recueilli une quantitûˋ importante de donnûˋes û lãappui des rûˋvisions. Le Ministû´re a effectuûˋ un examen initial des normes et a ûˋlaborûˋ une option pour la structure des normes relatives au secteur du fer et de lãacier. Lãapproche aurait harmonisûˋ les normes avec lãobjectif dãutiliser des normes technologiquement neutres pour inciter le dûˋploiement de procûˋdûˋs û plus faible intensitûˋ dãûˋmissions pour la production des produits identiques ou similaires. Elle aurait ûˋgalement reflûˋtûˋ de faûÏon plus complû´te la gamme dãactivitûˋs entreprises dans les installations de production de fer et dãacier. Selon lãapproche explorûˋe, il y aurait eu une norme pour la production de fer et une autre pour la production dãacier. Lãapproche aurait ûˋgalement ajoutûˋ une norme pour le laminage û chaud de lãacier ainsi quãune norme pour les activitûˋs de finition de lãacier, et aurait permis aux installations de production de fer et dãacier dãutiliser la norme de rendement pour la production dãûˋlectricitûˋ û partir de gaz naturel ainsi que la norme de rendement pour la production de chaux. Cette option ûˋtait fondûˋe sur la comprûˋhension du Ministû´re selon laquelle, en raison de lãamûˋlioration des processus, une gamme trû´s similaire de produits peut ûˆtre produite en utilisant diffûˋrentes voies technologiques.

En raison de la complexitûˋ du secteur de production du fer et de lãacier, de la prûˋvisibilitûˋ de lãûˋvolution technologique et de lãincertitude concernant le regroupement de toute la production dãacier sous une mûˆme norme de rendement et de toute la production de fer sous une autre norme de rendement, et ce, indûˋpendamment des procûˋdûˋs de production, le Ministû´re nãa pas ûˋtûˋ en mesure de terminer lãexamen des normes relatives au secteur du fer et de lãacier avant la publication du projet de modifications. Le Ministû´re a besoin de plus de temps pour mieux comprendre les produits conûÏus dans les diffûˋrents types dãaciûˋries au Canada. Du temps est ûˋgalement nûˋcessaire pour comprendre comment il doit ûˋlaborer des normes de rendement qui tiennent compte de faûÏon appropriûˋe des produits distincts fabriquûˋs dans diverses installations pour inciter les installations û rûˋduire les ûˋmissions associûˋes û la fabrication de ces produits. Pour ces raisons, le projet de modifications ne comprend pas de changements aux normes actuelles de production de fer et dãacier. Les rûˋvisions continueront dãûˆtre examinûˋes et, le cas ûˋchûˋant, des changements aux normes seront proposûˋs.

Rûˋduction du fardeau administratif

Des parties prenantes ont fait part de leurs commentaires quant û la rûˋduction du fardeau administratif. Plus prûˋcisûˋment, 10 commentaires ûˋtaient favorables û lãharmonisation des mûˋthodes de quantification des ûˋmissions de GES, et 3 commentaires demandaient une plus grande cohûˋrence entre les systû´mes de dûˋclaration. Les parties prenantes ont explicitement exprimûˋ un intûˋrûˆt pour une plus grande harmonisation entre le Rû´glement et le PDGES.

Le Ministû´re travaille û harmoniser les mûˋthodes de quantification pour les GES dans la mesure du possible en permettant au ministre de mettre û jour plus facilement les mûˋthodes de quantification du STFR fûˋdûˋral. Cela permettra de mieux les harmoniser avec les autres mûˋthodes de quantification des ûˋmissions de GES au fur et û mesure quãelles ûˋvoluent. Il sãagit de la premiû´re ûˋtape vers une plus grande harmonisation des mûˋthodes de quantification.

Dans la mesure du possible, le Ministû´re prûˋvoit ûˋgalement dãexiger, û partir de la pûˋriode de conformitûˋ de 2024, lãutilisation des mûˆmes mûˋthodes de quantification que celles du PDGES pour la mûˆme annûˋe. Il pourrait ûˆtre nûˋcessaire de maintenir certaines diffûˋrences entre les mûˋthodes de quantification pour tenir compte des divergences entre la portûˋe et lãobjectif du STFR et ceux du PDGES. Le Ministû´re entend explorer des occasions dãaccroûÛtre davantage le niveau dãharmonisation entre les deux programmes au fil du temps. Lãintûˋrûˆt pour une meilleure intûˋgration sera ûˋgalement pris en compte lors de la planification des mises û jour des systû´mes de dûˋclaration ûˋlectroniques du STFR et du PDGES.

Exactitude des rapports

ûcart important

Le Ministû´re a reûÏu 19 commentaires opposûˋs û une augmentation de la rigueur concernant le seuil dãimportance relative pour la production. Les parties prenantes ont indiquûˋ quãabaisser ce seuil û 0,1 % nãest pas nûˋcessaire et que ce pourcentage est trop bas. De nombreux intervenants ont dûˋclarûˋ quãil est impossible dãatteindre un seuil dãimportance relative de 0,1 % pour la production, compte tenu des exigences dãûˋtalonnage et de la plage dãerreur associûˋe aux appareils de mesure.

Il est important de noter quãun ûˋcart important existe lorsque, compte tenu des exigences de dûˋclaration prûˋvues par le Rû´glement, il y a une erreur ou une omission relativement û la quantitûˋ dãûˋmissions de GES ou de la production inscrite au rapport. Le Rû´glement contient des exigences visant û garantir que les appareils de mesure utilisûˋs pour mesurer la production sont mis en place, utilisûˋs, entretenus et ûˋtalonnûˋs conformûˋment aux indications du fabricant ou û toute norme applicable gûˋnûˋralement reconnue par lãindustrie û lãûˋchelle nationale ou internationale, avec une exactitude de ôÝ 5 %. Les valeurs fournies par les appareils de mesure qui sont conformes aux exigences rûˋglementaires sont normalement considûˋrûˋes comme exactes. Les erreurs qui seraient prises en compte dans la dûˋtermination dãun ûˋcart important sont, par exemple, lãutilisation dãune unitûˋ de mesure incorrecte dans le rapport ou lãajout erronûˋ de produits intermûˋdiaires dans le calcul du total de la production finale.

Le seuil dãimportance relative de 0,1 % proposûˋ pour la production est conforme û ceux dãautres provinces ou territoires au Canada et û lãûˋtranger, et le Ministû´re continue de proposer ce seuil. Le Ministû´re souhaite recevoir des commentaires sur le seuil proposûˋ, qui ne sont pas liûˋs û lãûˋtalonnage des instruments, afin de mieux comprendre et ûˋvaluer les rûˋpercussions prûˋvues du seuil proposûˋ.

Approche pour les rapports corrigûˋs

Sept commentaires des parties prenantes discutaient des ajustements proposûˋs pour la transmission des rapports corrigûˋs. Certaines parties prenantes ont dûˋcrit les raisons pour lesquelles il peut ûˆtre difficile de rectifier toutes les erreurs dans un rapport corrigûˋ. Une partie prenante a proposûˋ de ne corriger que les erreurs importantes û la suite de lãexamen du rapport annuel, puis de procûˋder û la correction de la totalitûˋ des erreurs relevûˋes dans le rapport annuel suivant. Les parties prenantes ûˋtaient favorables û lãûˋlimination de lãexigence de transmettre automatiquement un rapport corrigûˋ une fois quãune erreur est relevûˋe.

De plus, des parties prenantes ont mentionnûˋ que toutes les erreurs relevûˋes par les organismes de vûˋrification ne devraient pas nûˋcessairement ûˆtre considûˋrûˋes comme des erreurs. En effet, certaines erreurs relevûˋes sont des ûˋcarts entre les calculs des organismes de vûˋrification et les calculs effectuûˋs par lãinstallation assujettie. Elles ne dûˋcoulent pas toujours du recours û une mauvaise mûˋthode et ne sont donc pas nûˋcessairement des erreurs de conformitûˋ. Enfin, quelques parties prenantes ont demandûˋ des prûˋcisions sur ce qui constitue rûˋellement une erreur.

Les rapports annuels doivent ûˆtre transmis conformûˋment aux exigences du Rû´glement. Aucune disposition du Rû´glement nãûˋnonce un niveau dãerreur autorisûˋ dans le rapport annuel. Aprû´s mû£re rûˋflexion, le Ministû´re propose dãexiger la correction des erreurs ou des omissions relevûˋes par lãorganisme de vûˋrification avant la prûˋsentation du rapport annuel, dans la mesure du possible. De plus, le Ministû´re propose dãexiger la transmission dãun rapport corrigûˋ accompagnûˋ dãun rapport de vûˋrification seulement lorsque la personne responsable dãune installation assujettie identifie une erreur ou une omission qui aurait constituûˋ un ûˋcart important si elle avait ûˋtûˋ relevûˋe lors de la vûˋrification du rapport annuel. Il convient de noter que le ministre conserve le pouvoir de demander un rapport corrigûˋ sãil le juge nûˋcessaire en vertu de lãarticle 177 de la Loi.

Participation volontaire

Plusieurs parties prenantes ont formulûˋ des commentaires sur le processus de participation volontaire. Certains ont dûˋclarûˋ quãils ûˋtaient favorables û lãûˋtablissement dãun ûˋchûˋancier pour la transmission de la demande de dûˋsignation. Ceci procurerait une plus grande certitude aux installations qui souhaitent participer au STFR fûˋdûˋral. Le Ministû´re propose dãaller de lãavant avec la modification de la Politique concernant la participation volontaire, soit dãûˋtablir une date limite pour prûˋsenter une demande de dûˋsignation afin dãamûˋliorer la certitude et la prûˋvisibilitûˋ. Le Ministû´re propose ûˋgalement que les premiû´res pûˋriodes de conformitûˋ commencent le 1er janvier pour toutes les installations assujetties. Cela ûˋliminerait efficacement toute incertitude ûˋventuelle liûˋe aux pûˋriodes de conformitûˋ partielles, en plus dãaccroûÛtre la certitude et lãuniformitûˋ entourant le processus administratif et de prûˋparation de rapport, tant pour les installations assujetties que pour le Ministû´re.

Quelques intervenants ont demandûˋ que les critû´res de participation volontaire soient plus souples pour permettre û un plus grand nombre dãinstallations de participer au STFR. Des observations ont ûˋtûˋ prûˋsentûˋes sur lãutilisation par le Ministû´re des codes du Systû´me de classification des industries de lãAmûˋrique du Nord (SCIAN) pour dûˋterminer quels sont les secteurs risquant de voir leur compûˋtitivitûˋ affectûˋe par la tarification du carbone et ûˋtant û risque de fuites de carbone en raison de la tarification du carbone dans le processus de participation volontaire, ces codes ûˋtant jugûˋs insuffisants pour ûˋvaluer la taille et lãûˋchelle du secteur manufacturier au Canada. Des commentaires portaient aussi sur le fait dãutiliser les donnûˋes des installations plutûÇt que celles des secteurs pour ûˋvaluer un secteur.